今月もFinancial Crisis ObservatoryのGlobal Bubble Status Reportが公開されました(FCOについてはこちらの記事をどうぞ)。今回のレポートでは冒頭で米国大統領選挙について触れられていました。ポイントは次の通り。

- 大統領選挙直前までは株価に下押し圧力があったが、その後反発。バイデン候補が勝利となる可能性大。

- 議会は上院が共和党、下院が民主党となりねじれの状態。バイデン候補の政策で増税(インカム課税、法人税率上げ)は否決の公算。

- 米中関係の緊張緩和の期待。特にハイテク・通信技術の紛争解消

- 連邦準備制度理事会の議長は誰になるか。

- 再生可能エネルギー、インフラ、ヘルスケアに期待、IT、銀行、製薬、石油は厳しい。

- バッテリー/ストレージの材料の需要増。

以下、概要を見ていきます。

- 各種Indexの動向

- 個別株の動向

1.各種Indexの動向

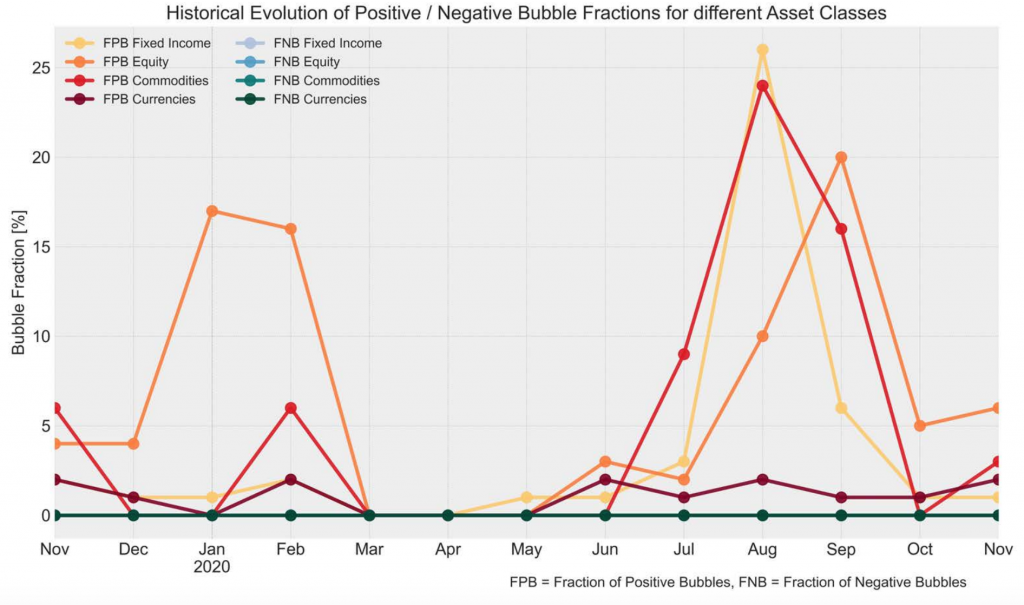

レポートの中には、どの種類の資産がバブルの傾向にあるかを調べたものが有ります。以下の4つの資産クラスに分類されています。図1にその最近の時系列が示されています。これを見ると、8月にはFixed IncomeとComoditiesがバブル気味であったようです。9月はEquityですね。実際、9月最初期はS&P500は高値をつけていました。

- Fixed Income:国債、公債、保険、社債

- Equity:各国の株式、インデックス

- Commodities:原油、農作物、金属など

- Forex:為替

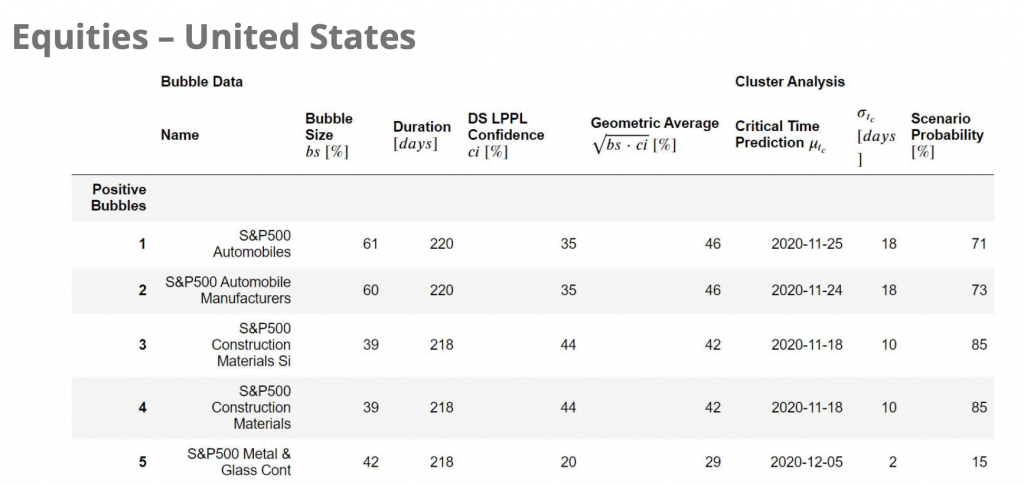

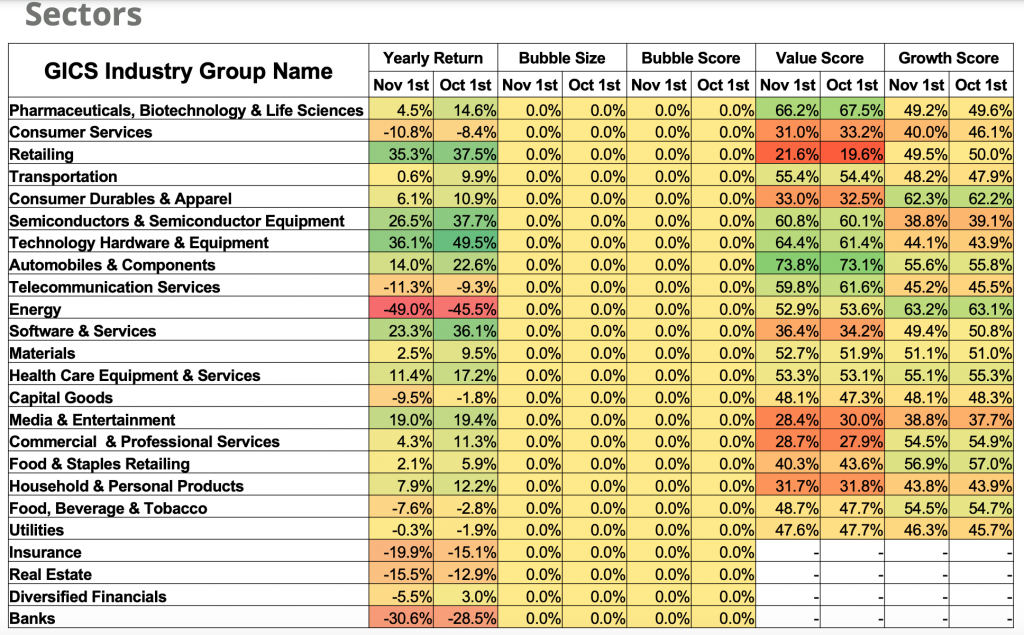

米国株は、図2のように11月後半に臨界点を迎えると予測されており注視しておきます(臨界点で必ずしもバブル終了とはならないので注意)。各セクターでは11月初旬では勢いが弱まっています(図3)。この後、

2.個別株の動向

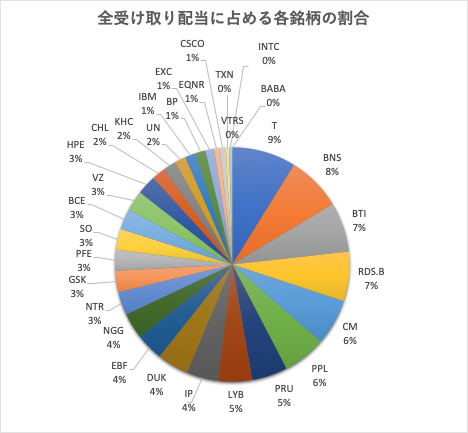

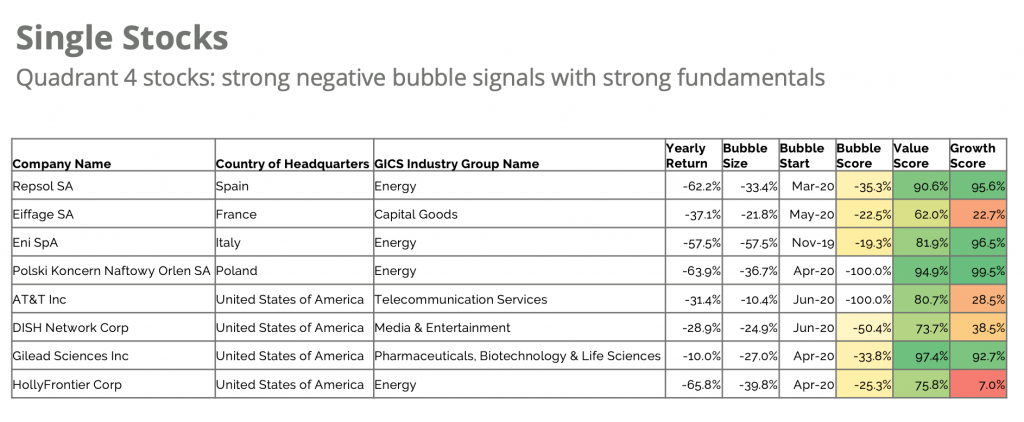

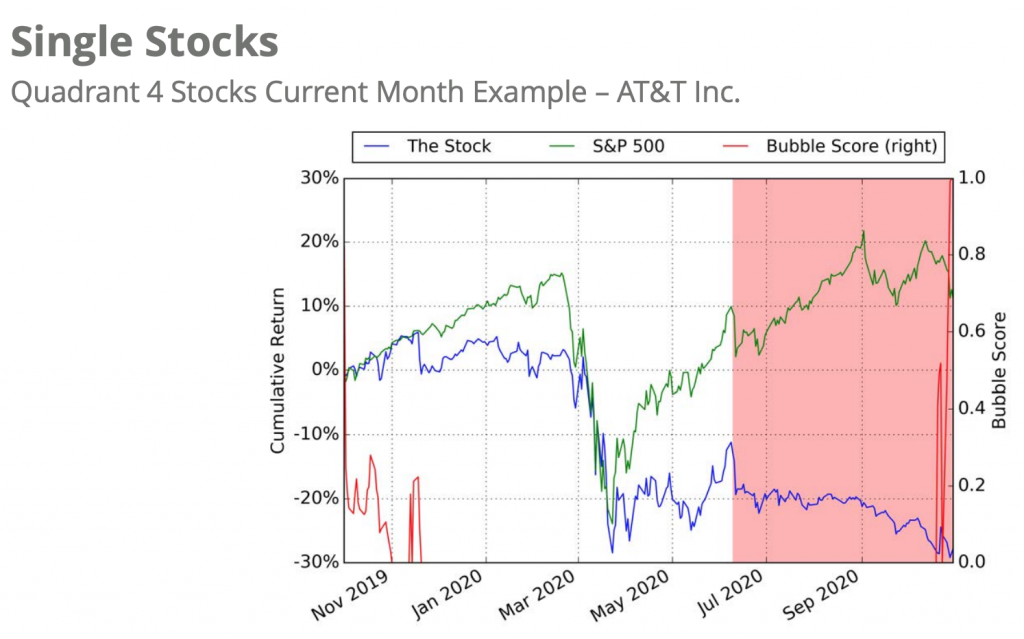

今回は、Contrarian Long Stock Portfolio (CLSP)、逆張りかつロング投資家が好む銘柄について見ていきます。これらは相対的に強いファンダメンタルでありながら、株価が低下を続けている銘柄になります(図4)。特に今回の報告ではAT&Tが挙げられています。確かにこの銘柄は比較的良好な財務状態でありながら、最近では低下を続けています(図5)。

AT&Tはさらに配当利回りが高い(7%台)ので、はりきちのポートフォリオの中で最も割合が高い銘柄の一つとなっています。安値が続いていれば買い増ししやすいので、今後も定期的な買い付けを続けていきます。

3.まとめ

11月は大統領選挙の開票という大きなイベントがあり、株価も大きく変動したスタートでした。しかしながらバイデン氏とトランプ大統領の攻防は未だ続いているようで、正式決定はまだ先になりそうです。引き続き株市場としては不安定な状態が続くと考えられますから、大きな買い増しは控えたいところですね。