みなさんこんにちわ。はりきちです。2020年はCOVID-19や大統領選挙など、イベントが盛り沢山でしたね。相場も10年に1度と言える暴落からの急上昇と、イレギュラーだらけの1年間でした。ここで、当ブログ開始から2020年末までの投資状況の振り返りをしたいと思います。

運用資産推移

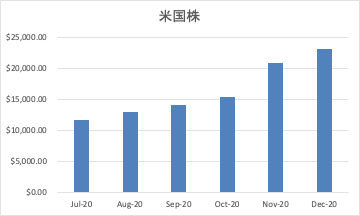

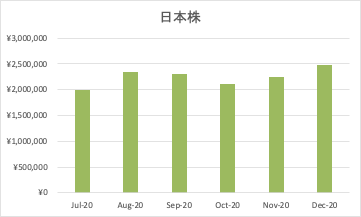

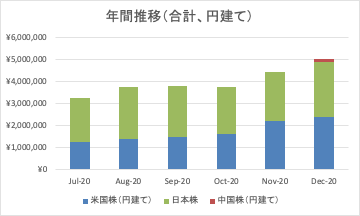

ブログ開始からの資産推移を振り返ってみます。米国株(ADR含む)、日本株の各国と、統合ポートフォリオの推移を作成しました。日本株が10月で減少していますが、これはサイバーダインとソレイジアを損切りした影響です。それぞれの中身についてはこちらの記事をどうぞ(米国株、日本株)。米国株と日本株の割合はほぼ1:1となりました。2021年は中国株を少しずつ増やす予定です。

残高は500万円になります。実は、昨年ははりきちの投資計画で2年目に当たる年でした。3年後の資産合計は1079万円を予定し、これに対する進捗は46%です。13年目の3066万円に対しては16.3%です。まだまだ先は長いですが、株式投資はマラソンです。コツコツと積み上げていきます。

パフォーマンス評価

はりきちはこれまで投資に関してパフォーマンス評価をしていなかったので、この機会にきちんと検討してみます。年末年始ではTwitter上で報告が多く上がっていた、単純ディーツ法を使用して評価します。単純ディーツ法は下記の項目を測定し、利回り計算をする方法です。分母のキャッシュフローを1/2として、期の中間に発生したと仮定し、簡易に計算していることが特徴です。(これに対して、より正確な計算法である。修正ディーツ法では、キャッシュフローを発生日から期末までの日数で重みづけして計算します。今回、時間がないので単純法で計算しました。)

- S0, 期初の時価総額:例えば、4月1日から3月31日までで区切るなら4月1日での値

- St, 期末の時価総額:上記の期間なら3月31日時点での値

- C, キャッシュフロー:ポートフォリオへの資金の流入・流出で、株式購入なら+、株式売却ならー

- d, 配当:評価期間内上記なら(4月1日〜3月31日)で受け取った配当

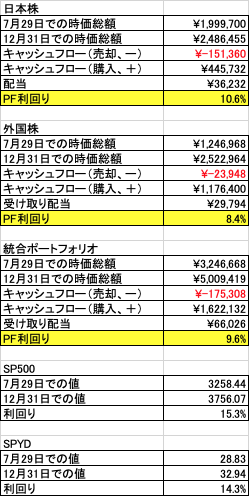

当ブログの開始時7月29日から12月31日までの日数から利回りを計算すると、下記になります。ベンチマークとして高配当ETFの代表格:SPYDとSP500指数の利回りと比較すると、5~6%下回っており、投資としては失敗と判断します。なぜなら、これなら上記の高配当ETFや指数連動型のETFに資金を投じて寝ていた方がマシだということです。

2021年の方針

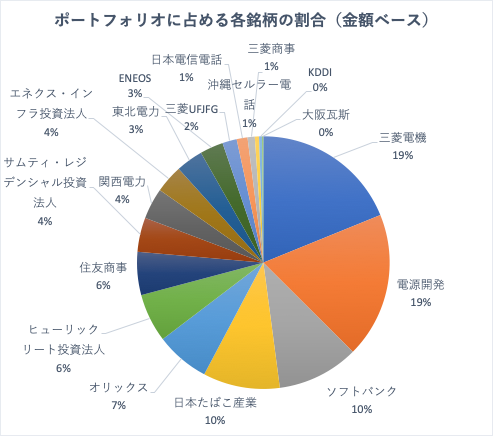

ポートフォリオの利回りは+であるものの、SPYDやSP500に遅れをとる形となりました。原因は何か考えてみます。一つ考えられるのは、銘柄を分散し過ぎて、せっかく良い銘柄を買い付けできたのに、他の不十分な分析でなんとなく買った銘柄が足を引っ張っていることです。例えば、図4ははりきちの保有している株の一部ですが、下位の石油関連は悲惨な状態です。これは保有銘柄が多過ぎ、個別の検討が疎かになったと考えています。そこで、2021年の方針は次のように変更します。

- 投資対象とする株式は、国を一つに絞らず分散する。

- 各国の株式に対し、買い付けを実施する銘柄の数を3〜4程度に抑える。

- ポートフォリオの配当利回りを税引き後3.5%程度を上限とする。

- セクターは最低7〜8程度に分散する。

- 一つのセクターの銘柄は最大4つ程度とする。

- よく知らない銘柄に投資しない。

2021年は指数をアウトパフォームしつつ、配当の恩恵を享受できるよう、慎重に銘柄選択をします。