みなさんこんにちわ。はりきちです。今月も個別株式(再エネ、EV)関連銘柄、各種資産クラスのバブル動向について見ていきます。1月16日現在は、日経平均もS&P500も上昇を続け、投資家にとって追い風が吹いてきていますね。はりきちも株価の値上がりによる、資産価値増加を享受しています。ただ、このような状況では、新たに株を買い付けるのは難しいです。

- 欲しい株がすでに値上がりしてしまっているので、コストが高くつく。

- 高く買い付けた後に値下がりしてしまうと、損失を抱えてしまう。

損失を抱えたまま株を保有しているのは苦しいものです。はりきちは、そのような事態をなるべく回避したいので、本来の価値よりも著しく高くなるような銘柄を避けるようにしています。そのようないわゆるバブルとなる銘柄を判定し、バブルがいつ弾けるかを予測したレポートを毎月出しているのが、Finacial Crisis Observatoryなのです。今月も概要を紹介します。

1.各種資産クラスの動向

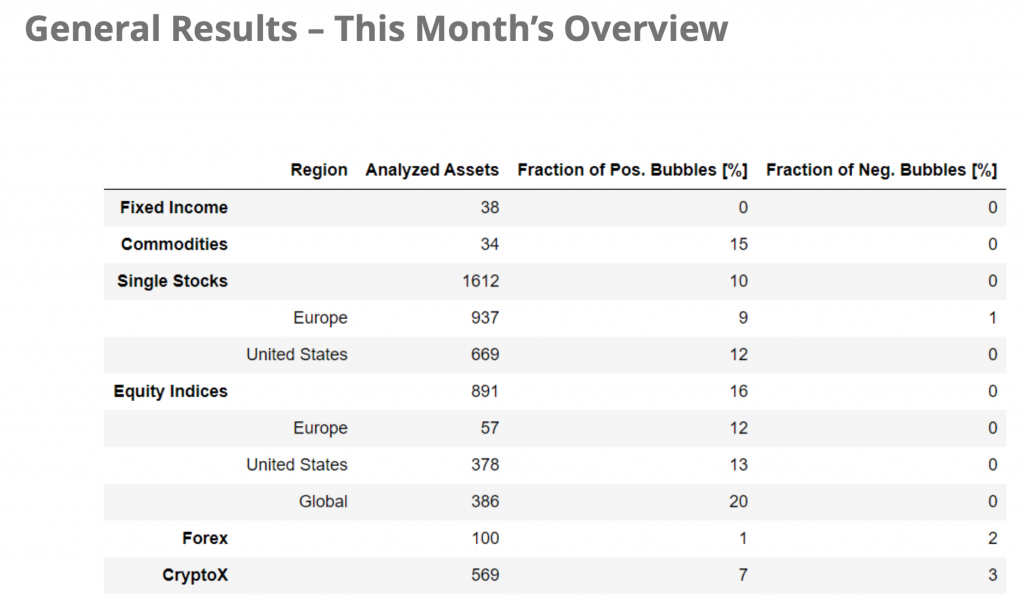

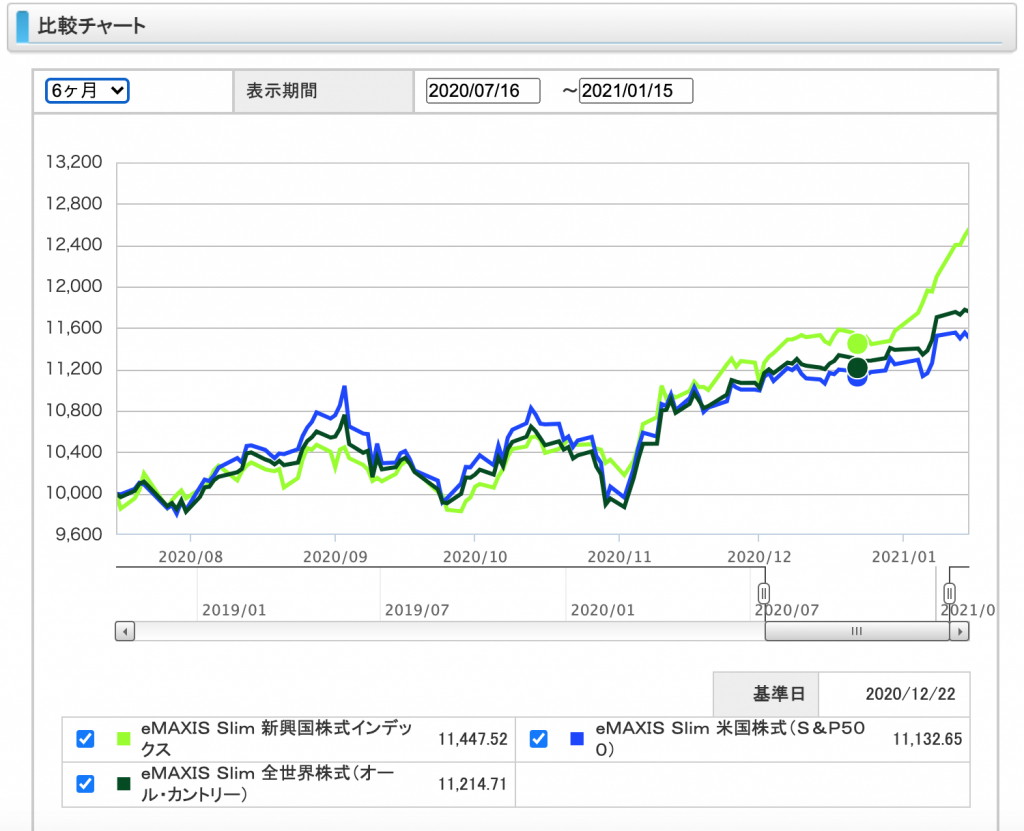

今月の各資産のポジティブバブル成分は、先月から以下のように変わりました。見たところ、米国株は若干バブルの傾向が弱まり、欧州やそれ以外の地域がバブル気味になりつつあるようです。これは、米国株インデックスETFよりも新興国株インデックスETFが成績がいいことと一致します(図2)。

- 債券 3 → 0 低下

- コモディティ 12 → 15 上昇

- 個別株 10 → 10 変わらず

- 欧州株 8 → 9 上昇

- 米国株 13 → 12 低下

- インデックス 13 → 16 上昇

- 欧州 0 → 12 上昇

- 米国 15 → 13 低下

- グローバル 13 → 20 上昇

- 為替 2 → 1 低下

- 暗号資産 新規 7

一方、ネガティブバブル成分はほぼないようです。これは売られる傾向が少ないと言うことになりますから、裏を返せば買いの勢いが高まっていることになります。高値つかみを避けるならば、警戒するべき状況になってきていると考えられます。

2.個別株式の動向

欧州から再エネ関連銘柄二社がレポートで報告されていました。2021年第一四半期でのクラッシュが予測されています。

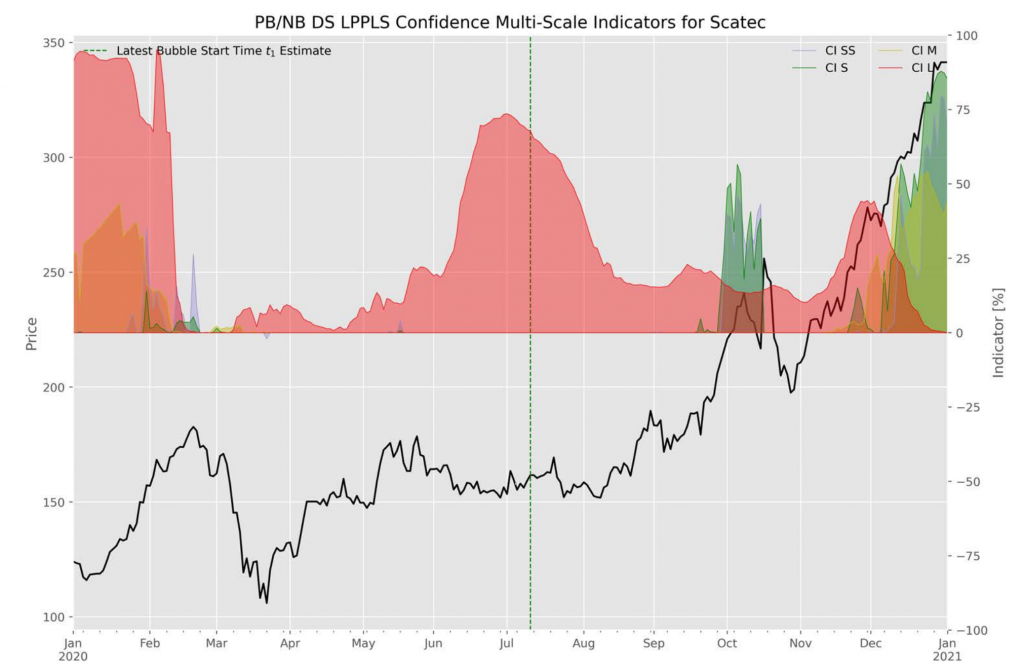

- Scatec

- ノルウェーの太陽光発電設備会社

- 価格は2020年1月:125ドルから2021年1月までに340ドル近傍まで上昇

- Super short(40日前後)でのスケールでバブルシグナル点灯(図3上の緑部)

- クリティカルは2021年1月9日

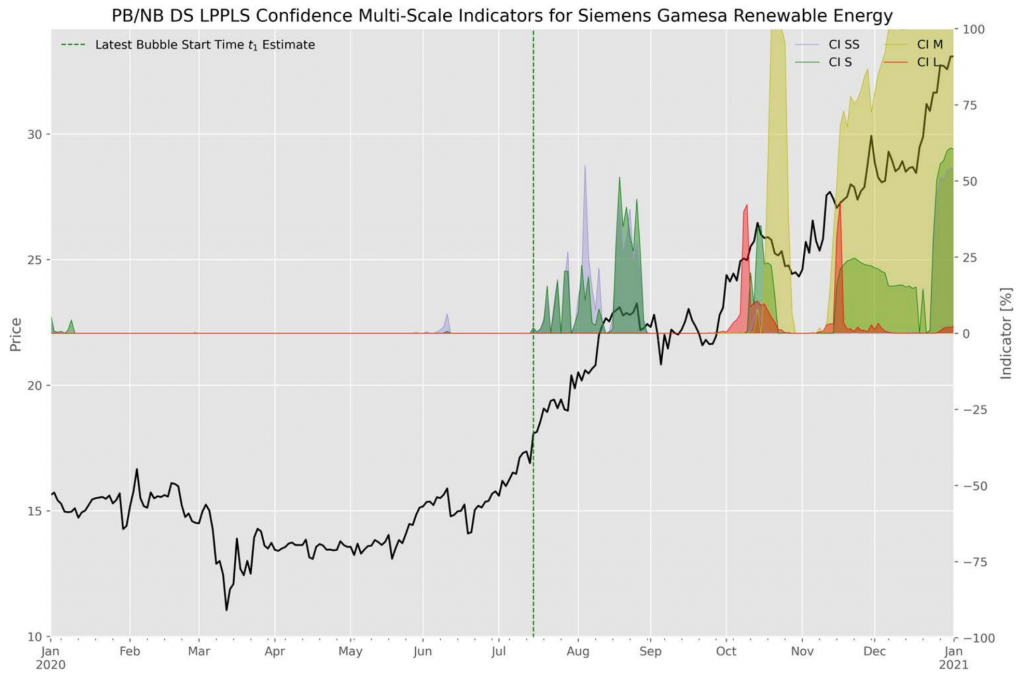

- Siemens Gamesa Renewable Energy

- スペインの風力発電設備会社、シーメンスに関連

- 価格は2020年1月:16ドルから2021年1月までに38ドル近傍まで上昇

- Super short(40日前後)でのスケールでバブルシグナル点灯(図4上の緑部)

- クリティカルは2021年3月3日

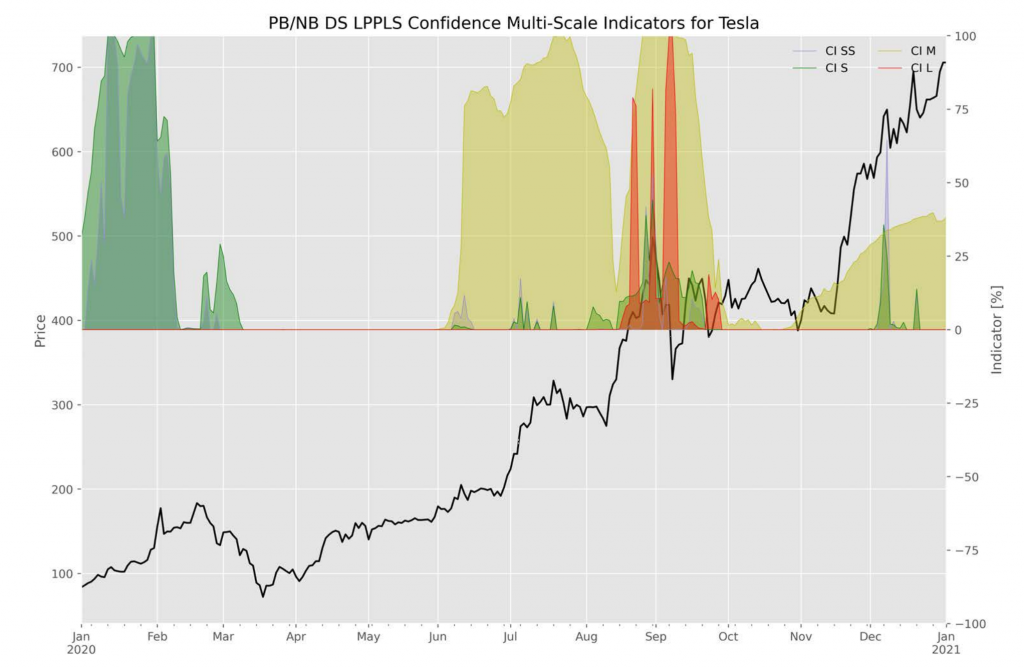

また、飛ぶ鳥を落とす勢いのテスラ:TESLAも報告書に記載ありました。1年で7〜8倍上昇、大きな調整がありそうです。

- Tesla

- イーロンマスク率いる、米国カリフォルニアを拠点とする(最近テキサスへの本社移転報道あり)電気自動車の製造販売会社

- 価格は2020年1月:93ドルから2021年1月までに700ドル超える

- Medium(365日前後)でのスケールでバブルシグナル点灯(図5上の黄部)

- クリティカルは2021年8月4日

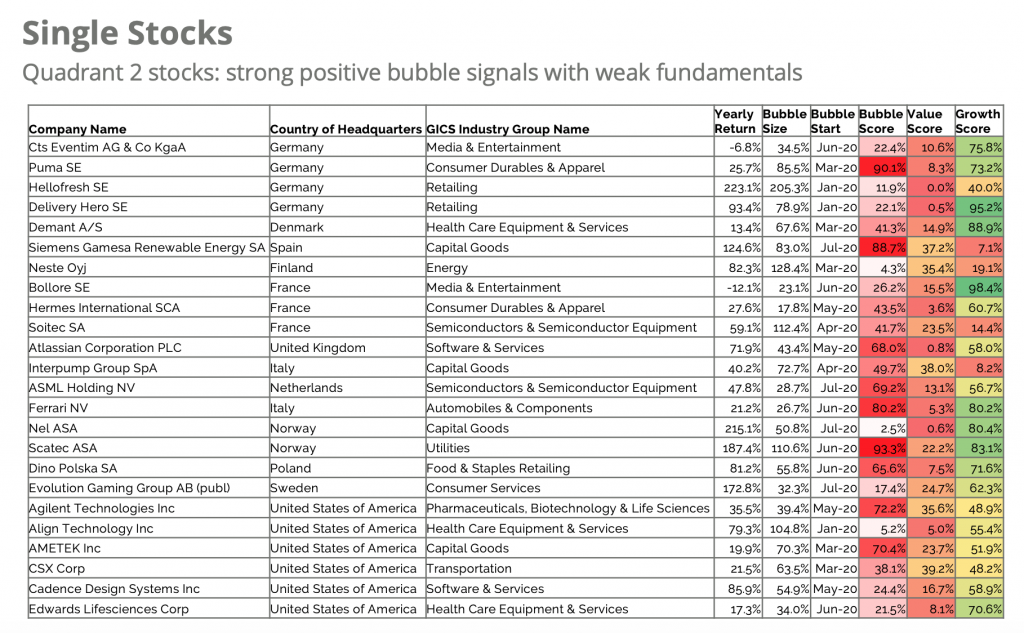

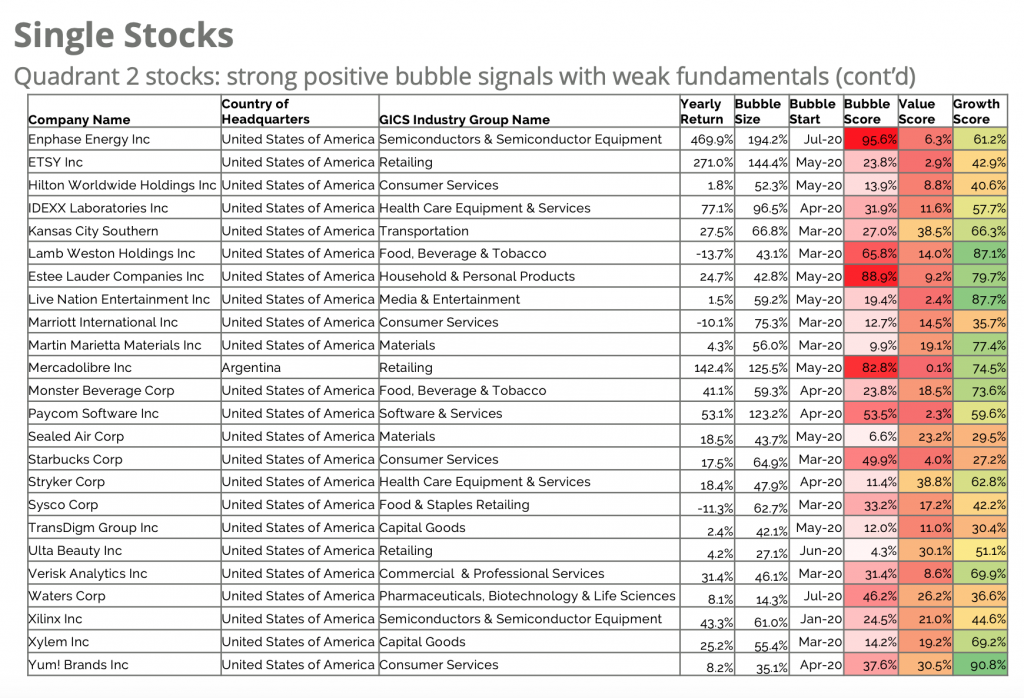

電気自動車や再エネといった旬のテーマ以外の個別株では、今月のレポートでもContrarian Short Stock Portfolio (CSSP):弱いファンダメンタル、逆張りのショート投資家の好む株が多く挙げられていました。これらの株は現段階では購入は避けたいものですね。

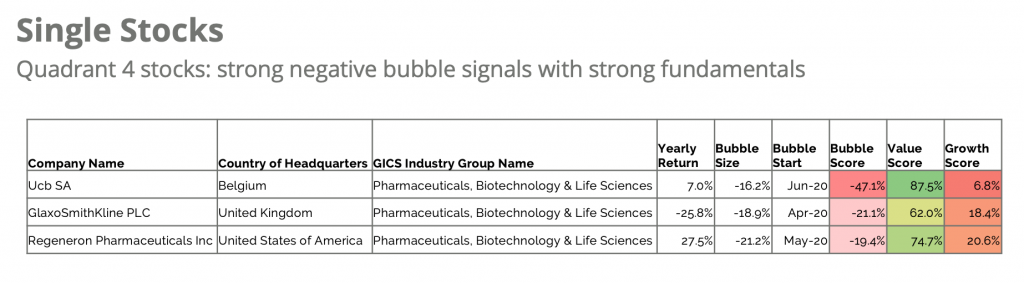

一方、はりきちの好みであるContrarian Long Stock Portfolio (CLSP) は3種が挙げられていました。これを鑑み、Glaxo Smith Klineは買い付け再開と行きたいところです。

3.Global Bubble Status Report中のScoreについて

毎月発行のこのレポートでは、Bubble Score、Value Score、Growth Scoreの3つを考慮して、個別株を4つに分類しています。このうち後ろ2つについては、よく知られた指標またはそれに類似したものを使用しているようです。Bubble ScoreはSornette氏の論文を研究して、いつか自分でも算出してみたいですね。

- Value Score:ROIC、投下資本利益率=税引後営業利益/(株主資本+有利子負債)とEV/IC=(株式時価総額+有利子負債)/ 投下資本 を各産業で比較して産出

- Groth Score:PEG ratioに似た指標 (PEG ratio = PER / EPS)