こんばんわ。はりきちです。あっという間に2021年も過ぎ去って2022年になってしまいました。今年の個人的な投資の一番大きなニュースとしては、恒大集団のデフォルトからの中国株の暴落が挙げられます。これがポートフォリオに大きく影響してしまいました。さて、1年間の動きについて見ていきます。

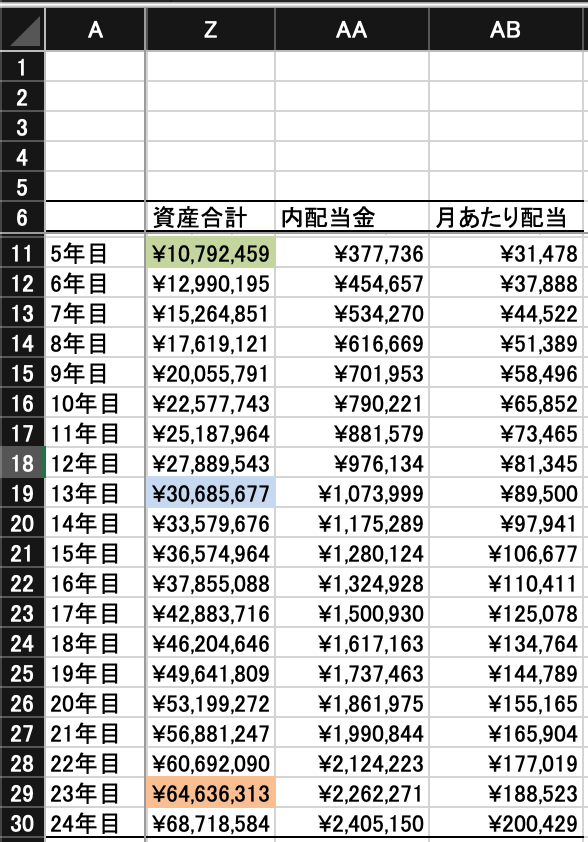

運用資産推移

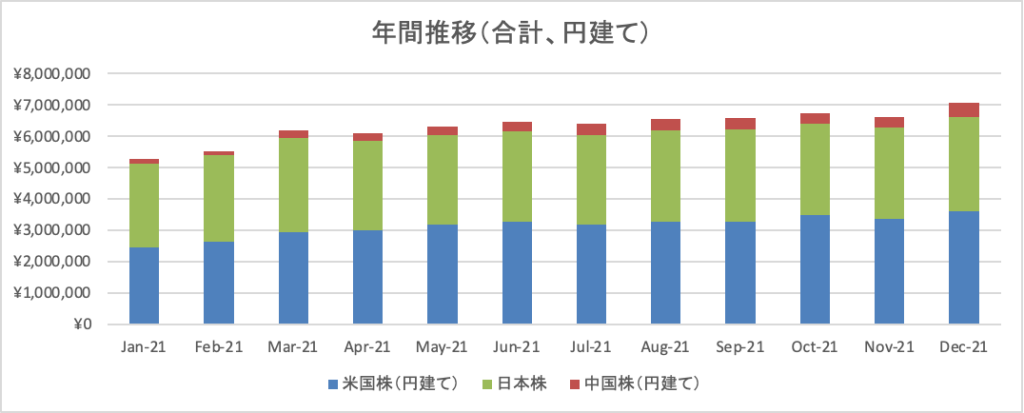

2021年末時点で、運用資産額は700万円を突破しました。同年は株式投資で資産形成を目指し始めて3年目でしたが、夏場の停滞の時期もあり厳しい印象でしたが、年初の500万円より+200万円となり、なかなか良い水準です。5年目の目標、大台の1000万円も視野に入りそうです。

- 5年目の資産進捗に対して・・・65.5%

- 10年目の資産進捗に対して・・・31.3%

パフォーマンス評価

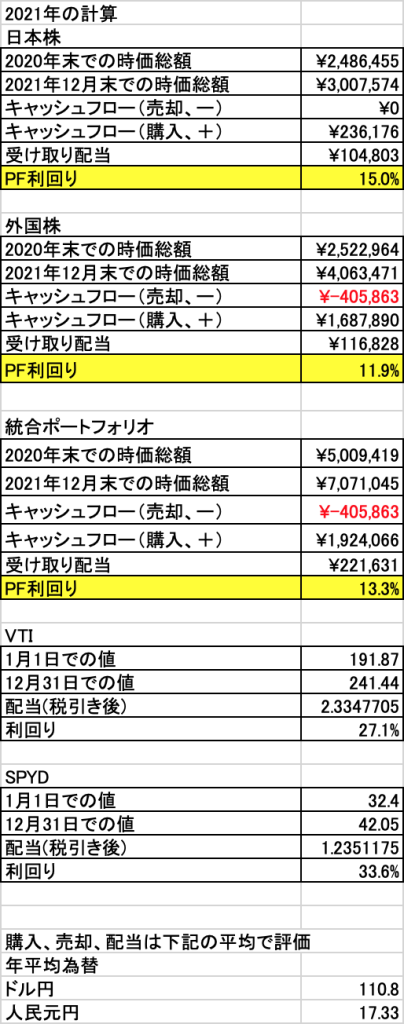

昨年に引き続いて、単純ディーツ法で利回りを計算して各ETFと比較してみます。結果としては、下記のように配当込みでボロ負けです。対していじっていない日本株の方が成績がいいのが面白いですね。米国ETFの強さを感じます。敗因はわかっています。中国平安保険の約40%とアリババADR約60%の下落です。この2つは結果論でありますが手を出すのが早すぎました。

- 対VTI・・・-13.8%

- 対SPYD・・・-20.3%

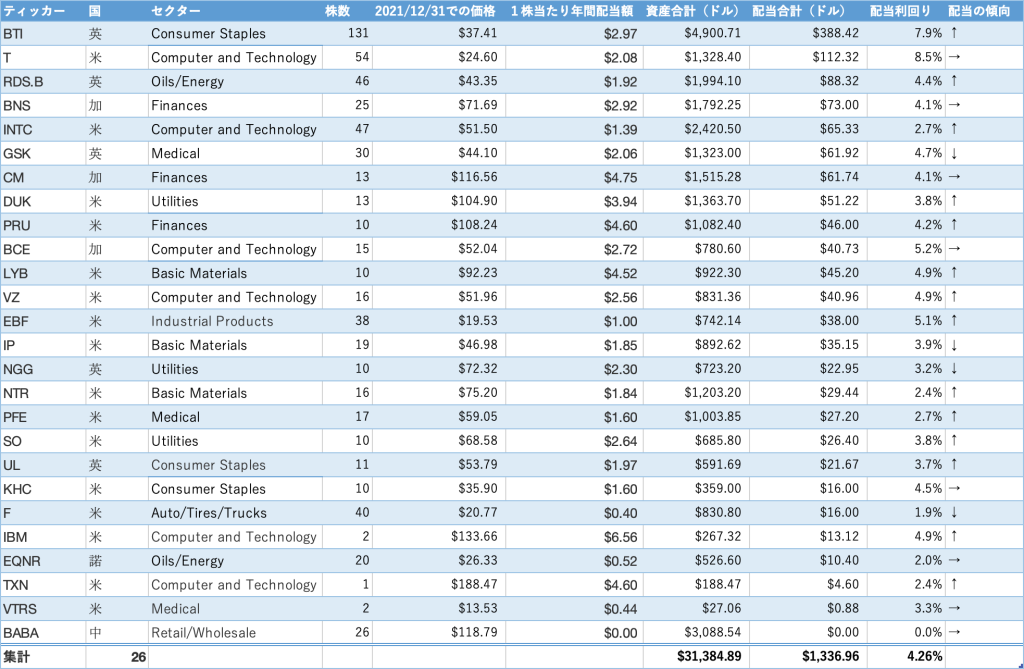

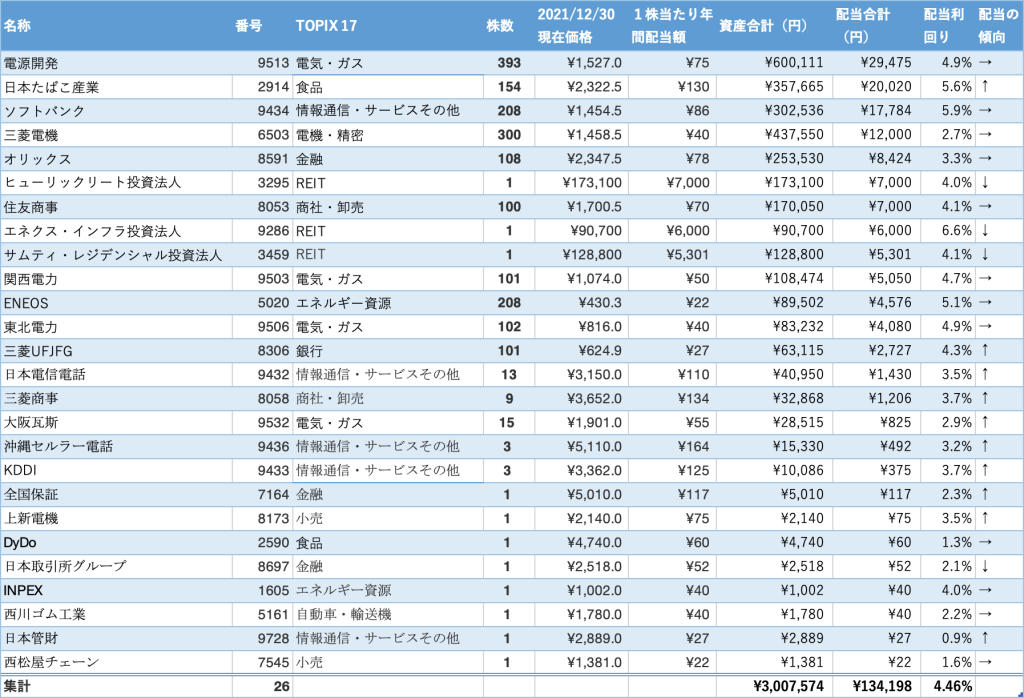

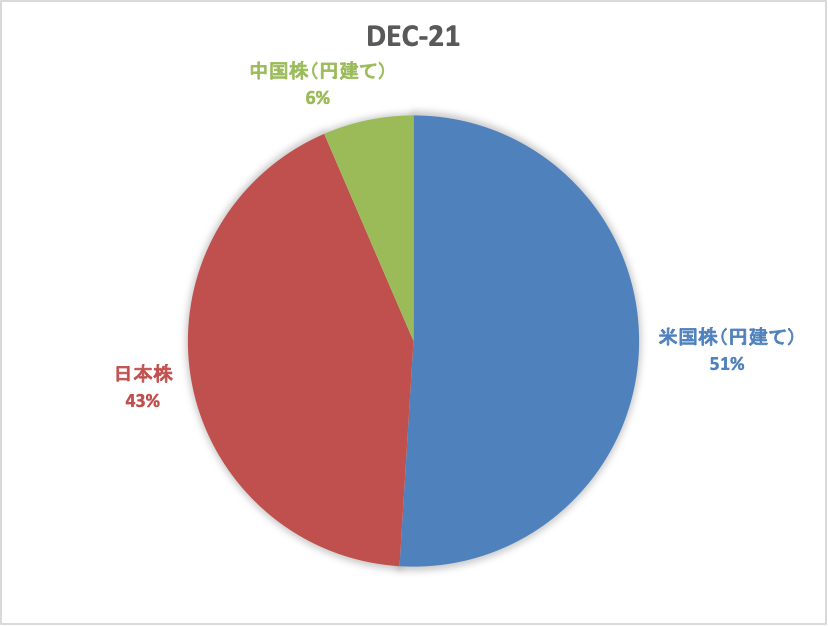

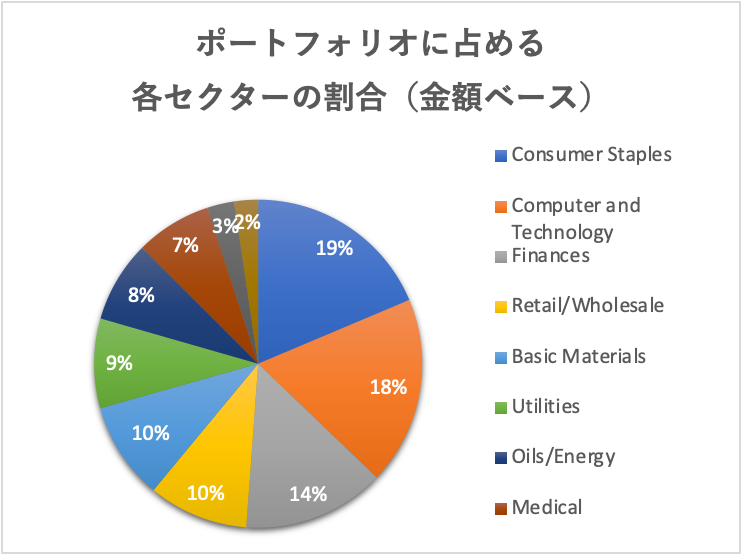

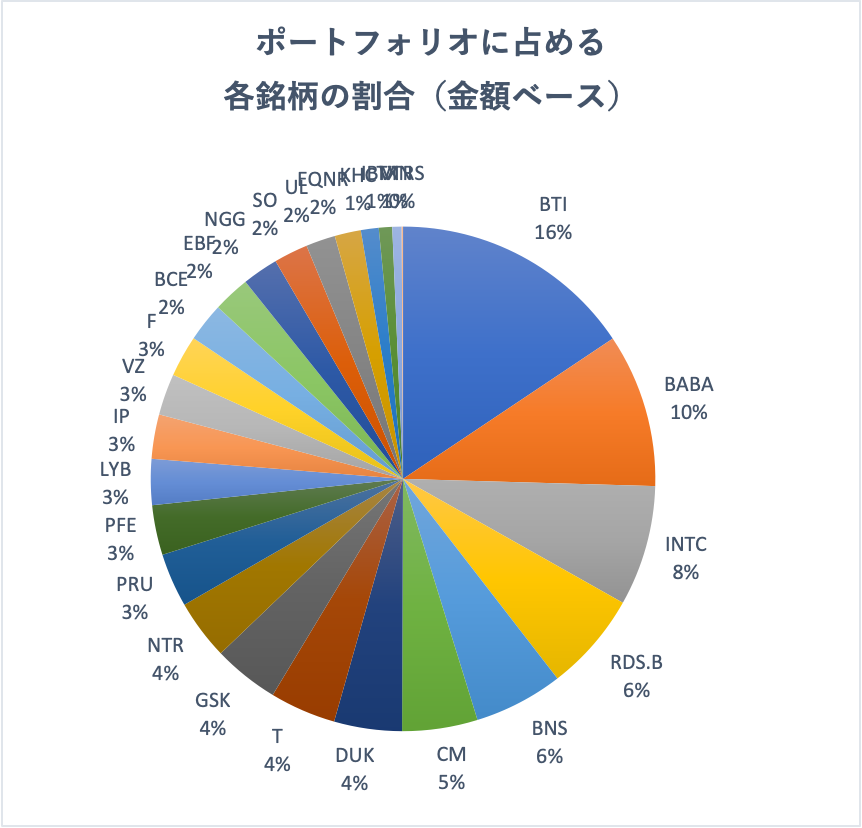

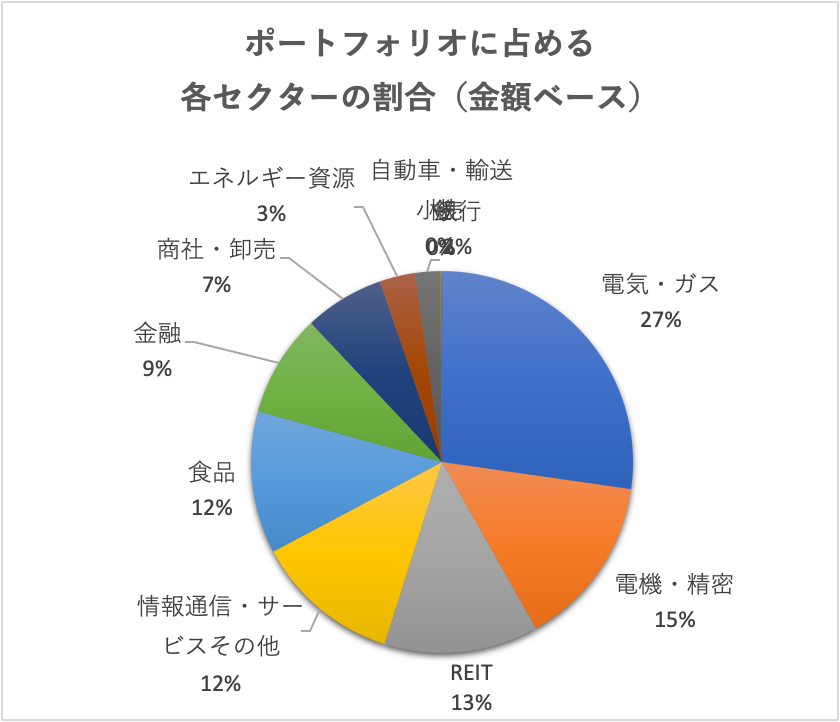

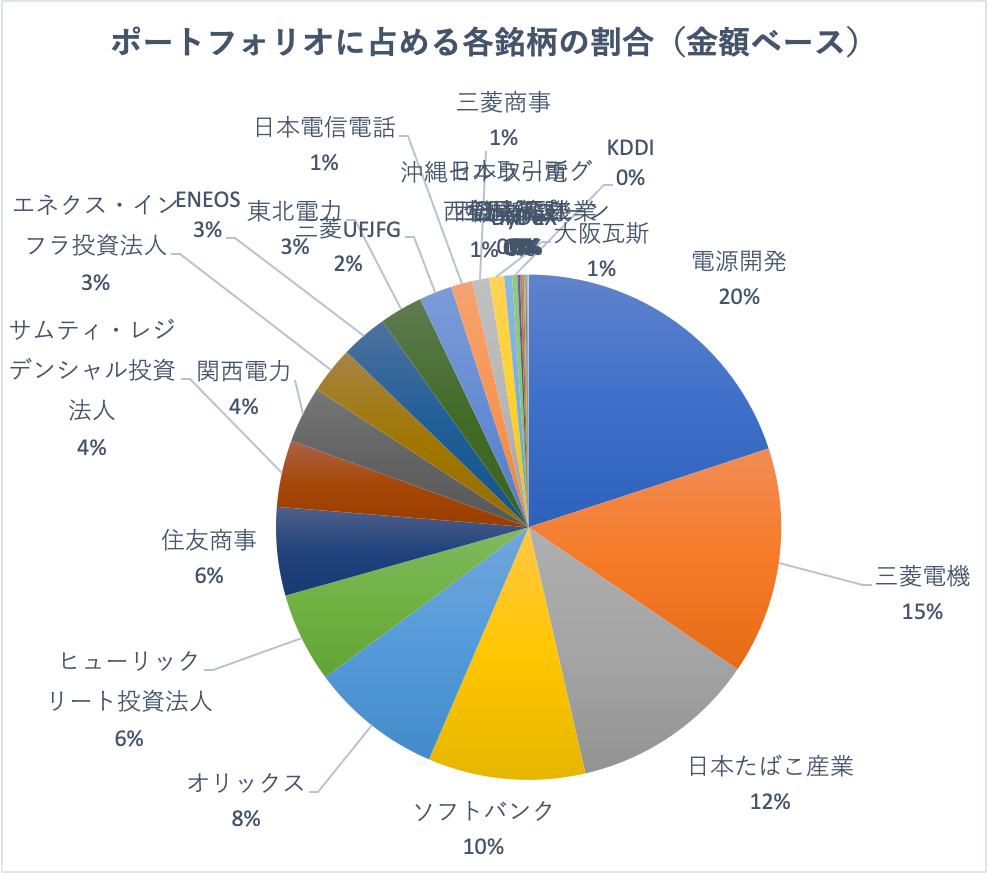

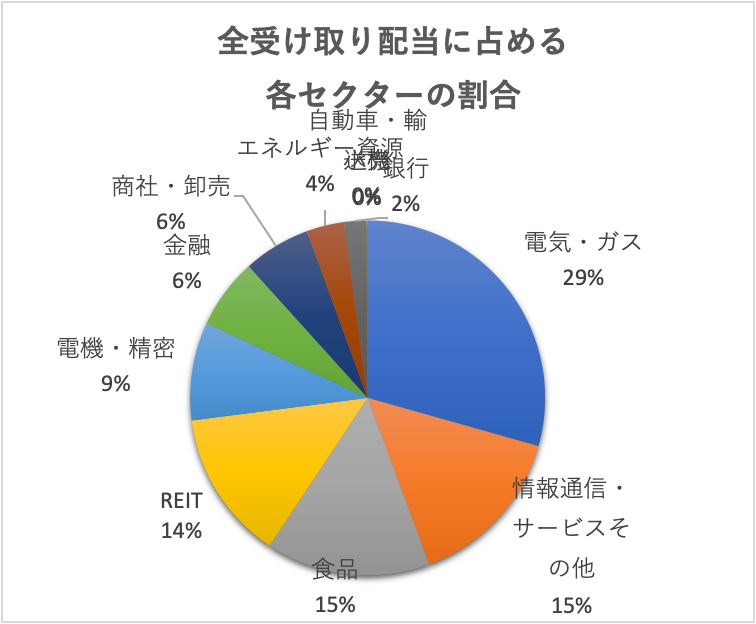

外国株式・日本株式ポートフォリオ(資産割合)

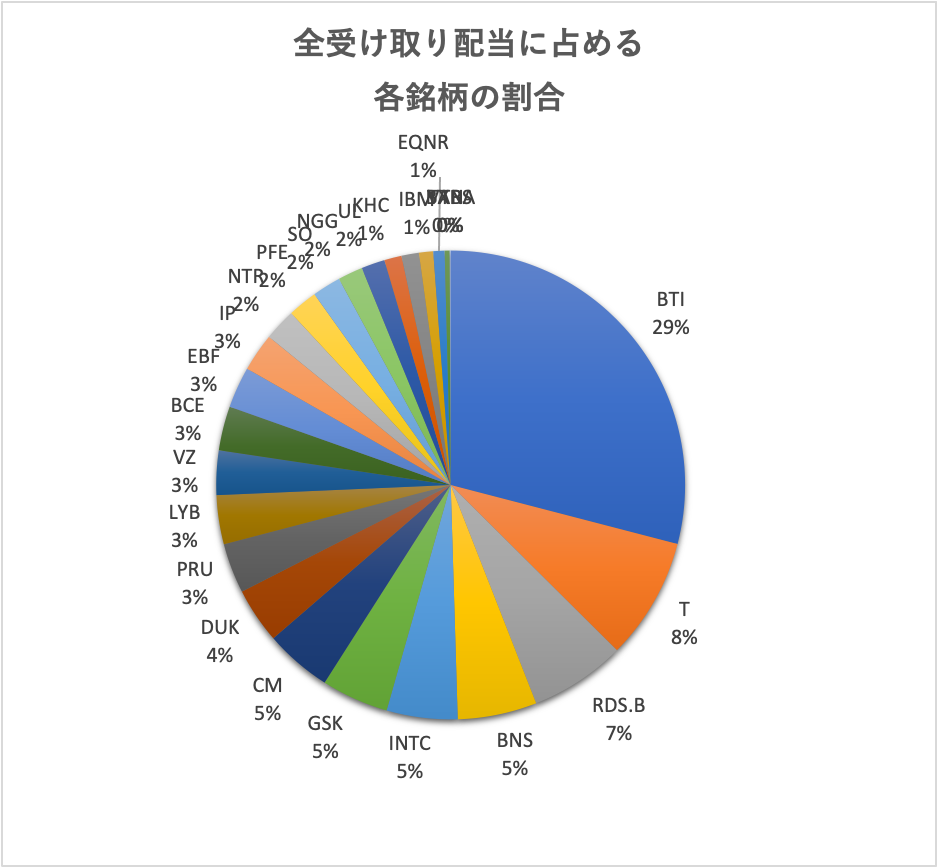

年末時点でのポートフォリオです。後半からは配当増加のためBTIをひたすら買い続けていました。途中、価格が非常に安い時点があり、良い買い物ができたと思います。Tもスピンオフ予定で嫌気されているので、買い付け続けます。BABAは大損していますが、ナンピンします。

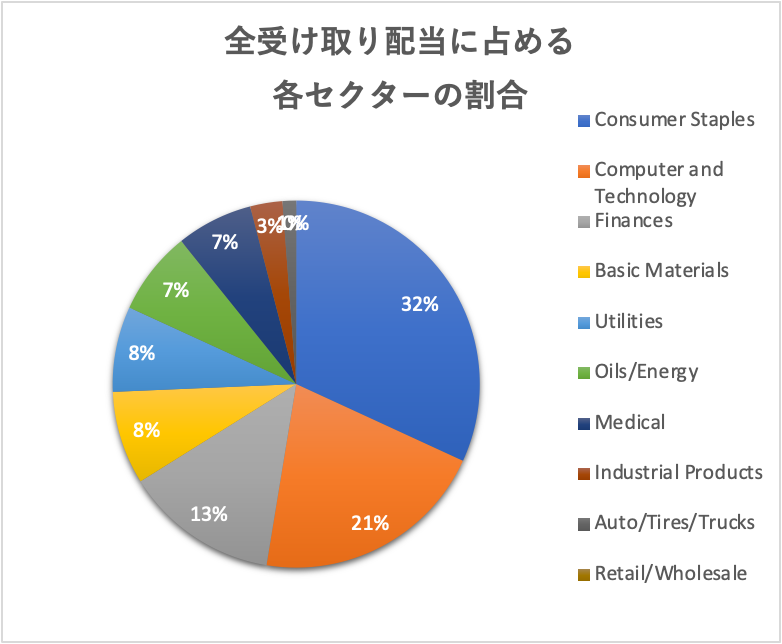

外国株式・日本株式ポートフォリオ(配当割合)

まとめ

投資家には忍耐が必要と著名投資家のチャーリー・マンガーも言っていますが、忍耐には2種類あります。

- 株を売らない忍耐

- 株を買わない忍耐

このうち難しいのは圧倒的に後者です。なぜなら、人間は周りが得しているのに自分だけ得していない状況が気に入らないからです。これが高止まりしている人気株をつい買ってしまう原因です。昨年、私は「よく知らない銘柄に投資しない」という方針を立てていましたが、これには落とし穴が一つあることに気づきました。それは、「よく調べてしまった銘柄が良い(と思い込んでいる)場合、買いたくなる衝動が起こる」ということです。もし、中国平安保険やアリババに仕掛ける時期をずらせていたなら、マシな結果になっていたでしょう。

ここで、下記に2022年の方針を立てておきます。

- BTIまたはTを主軸に配当を増やす。それぞれ月ごとに資金を投じ、5~12株を目安に買い付け続ける

- 1.の銘柄の他にGlobal Bubble Status Reportの第3象限にある割安株に集中する

- 中国株の割合を徐々に増やす。目標銘柄数は7以内でセクター分散、国営非国営を問わない

- 統合ポートフォリオの配当利回りを税引き後3.5%程度に維持

中国株は現在では進んで投資対象にしようという動きが見られないので、あえてこの魔境へ踏み入れてみます。誰も手を出したがらない時が最適な投資タイミングという格言があります。今年こそは指数に勝つぞ!