こんにちわ。はりきちです。電力会社各社のQ1決算が出揃いました。ここで注目すべき点は、燃料代の上昇があるにもかかわらず、決算で明暗が分かれている点です。利益構造を見ることによりなぜこうなったを考えることができるのです。ここで東北電力と電源開発について比較してみます。

東北電力と電源開発の2023年3月期Q1決算

以前作成した記事でも触れたように、この2つの電力会社は電源構成が違っています。ただ、両者とも火力発電の割合は大きいので、最近の欧州での軍事衝突での影響をもろに受けたと考えられます。2つの電力会社の決算は以下のようになります。

- 東北電力(9506) 決算短信

- 売上:558,290百万円(前年同四半期比+39.4%)

- 営業利益:△26,451百万円

- 予定配当:0円(減配)

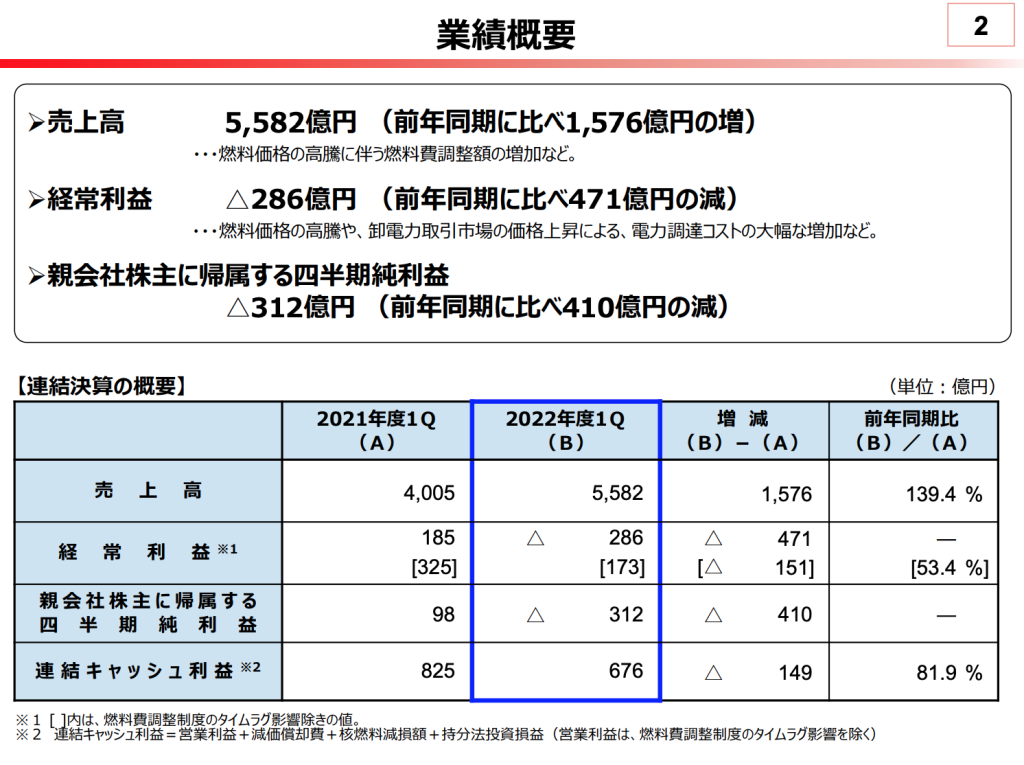

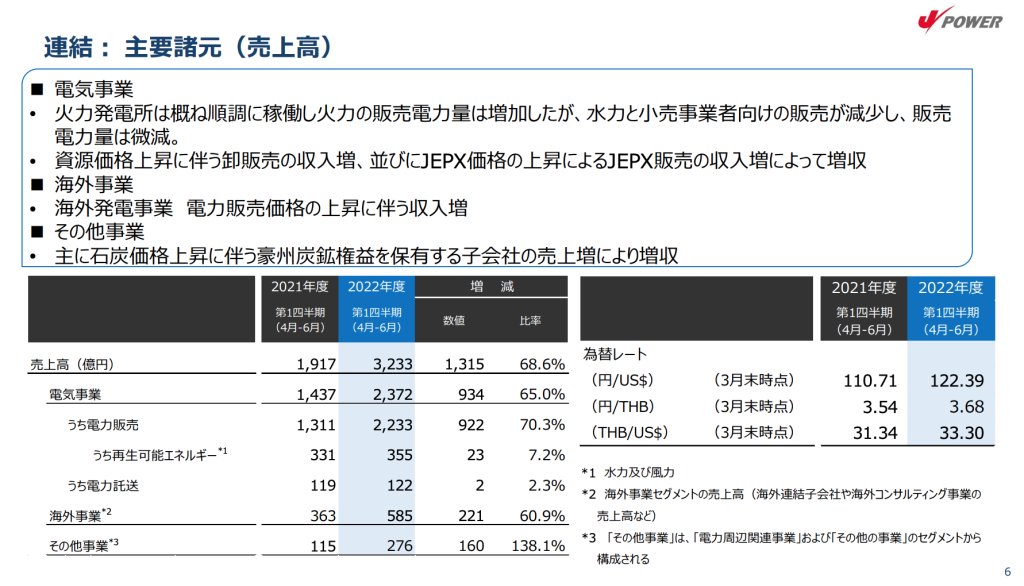

- 電源開発(9513) 決算短信

- 売上:323,319百万円(前年同四半期比+68.6%)

- 営業利益:19,507百万円

- 予定配当:80円(増配)

まさに好対照と言ったところでしょうか。なぜ電源開発の方が売上の伸びが大きいのかを調べてみました。

- 東北電力

- 燃料価格の高騰に伴う燃料費調整額の増加

- 電源開発

- 資源価格上昇に伴う卸販売の収入増

- JEPX価格の上昇によるJEPX販売の収入増による増収

- 海外発電事業の電力販売価格の上昇に伴う収入増

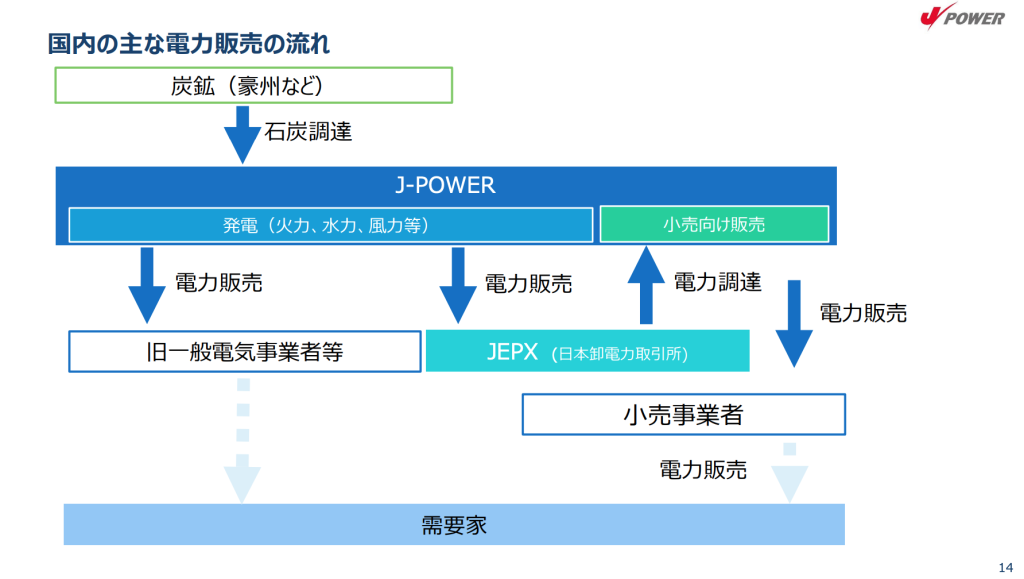

実は電源開発は他の電力会社とは異なり、需要家に直接電力を販売するのではなく、他の電力会社やJEPXへ販売しています。つまり、電力市場価格が上昇すればするほど増収できるのです。一方、東北電力は燃料価格が上昇すれば燃料費調整価格額が増加しますが、その分発電コストも増えるのです。石油ガス価格の上昇は利益を逼迫します。

火力発電コストの影響

原因として、石油・ガス価格の上昇により火力発電のコストが増え、発電量のほとんどを占める東北電力の方が影響が大きかったのではないかと思われます。実際どうだったか、決算資料を見てみます。

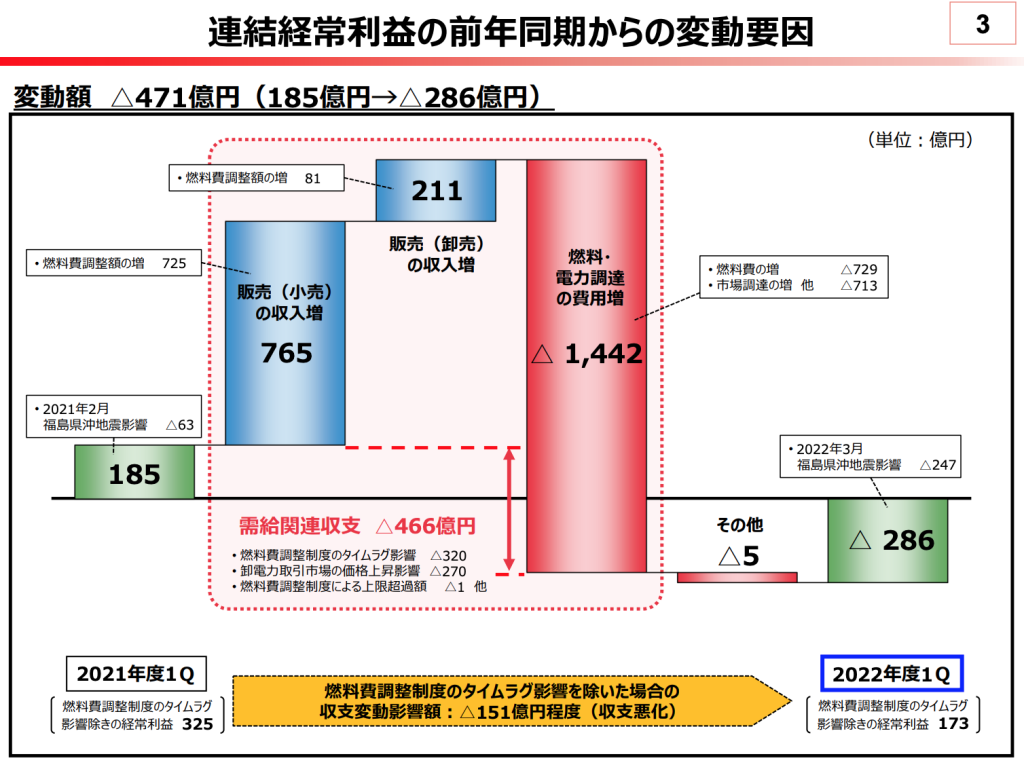

- 東北電力

- 燃料費の増→減益要因

- 市場調達の増→減益要因

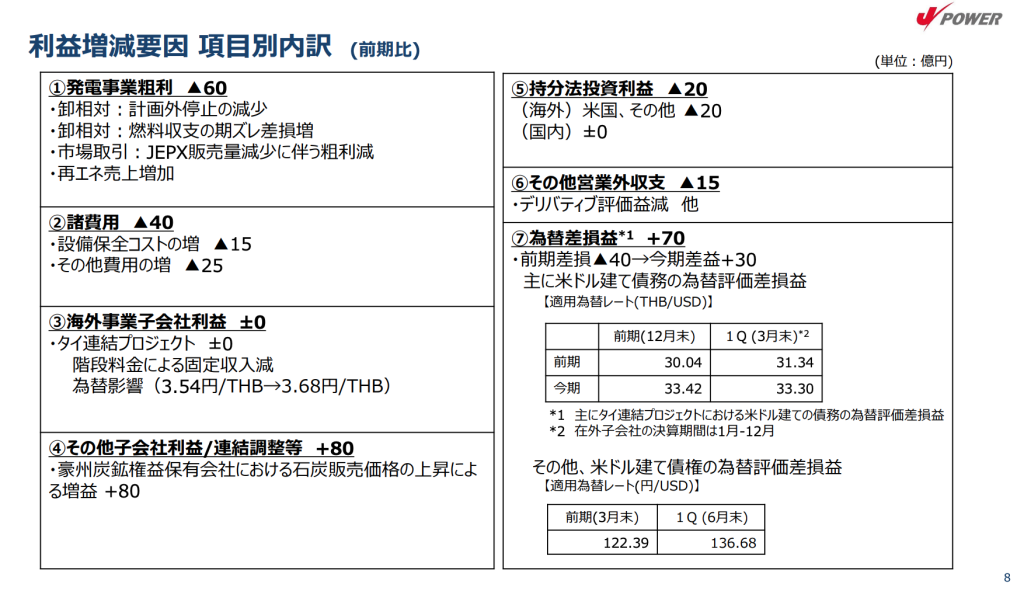

- 電源開発

- 発電事業粗利の減少→減益要因

- 諸費用の増(保全コスト)→減益要因

- 豪州炭鉱権益保有会社の石炭販売価格の上昇→増益要因

- 為替差益→増益要因

東北電力は燃料費の増加と市場調達コストのダブルパンチですが、電源開発は市場調達をするのではなく、市場に卸す側です。海外展開をしていることも電源開発はプラスになった要因です。

まとめ

はりきちは電力の販売自由化と再生可能エネルギーの普及の2つは電源開発を利すると考えています。電力の販売自由化はもともと電力価格の引き下げが目的でありますが、発電コストの高い再生可能エネルギーの推進は、政府が補助金を出していることもあり、結局は電力価格の上昇を招きます。それは電力をJEPXへ売る電源開発にとっては良い方向です。以前、電力価格の上昇により、電源を持たない小売事業者は卸市場から高い電力を調達せざるをえず(電気は必ず需要と供給を一致させる必要がある)、多くの小売事業者が潰れました。