今晩わ。はりきちです。2023年は、個人・機関問わず、ほとんどの投資家にとって厳しい年になったのではないでしょうか。ベンチマークのS&P500もおよそマイナス20%、TOPIXはおよそマイナス7%でした。プラマイ0%でも上出来と思います。

運用資産推移

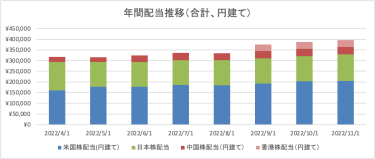

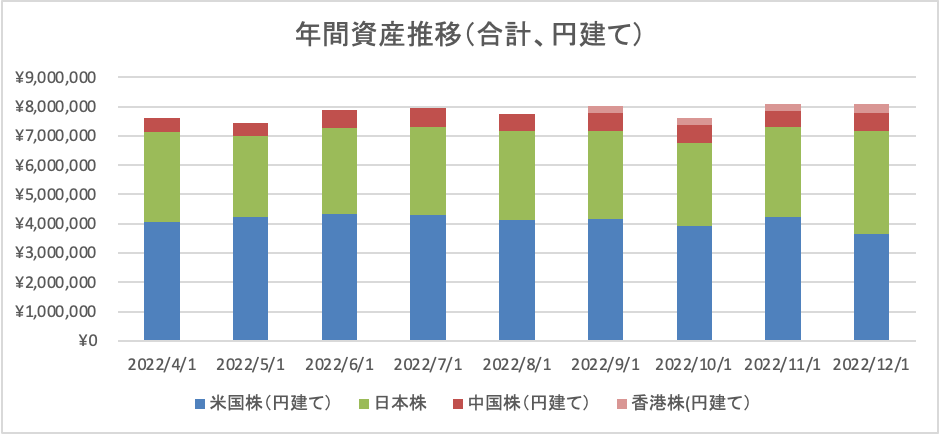

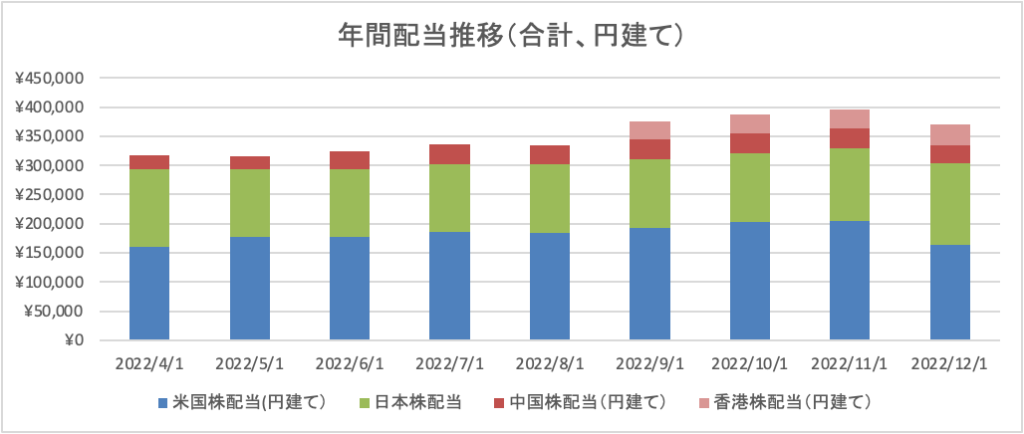

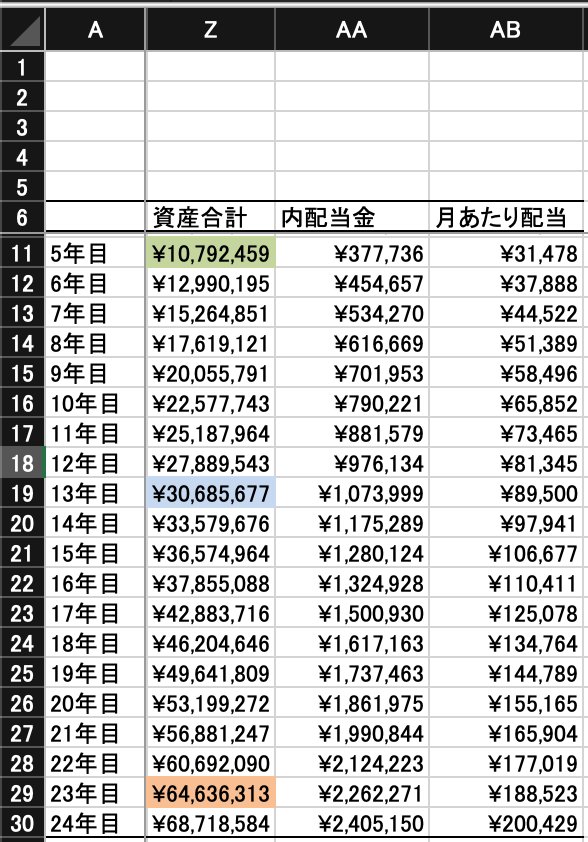

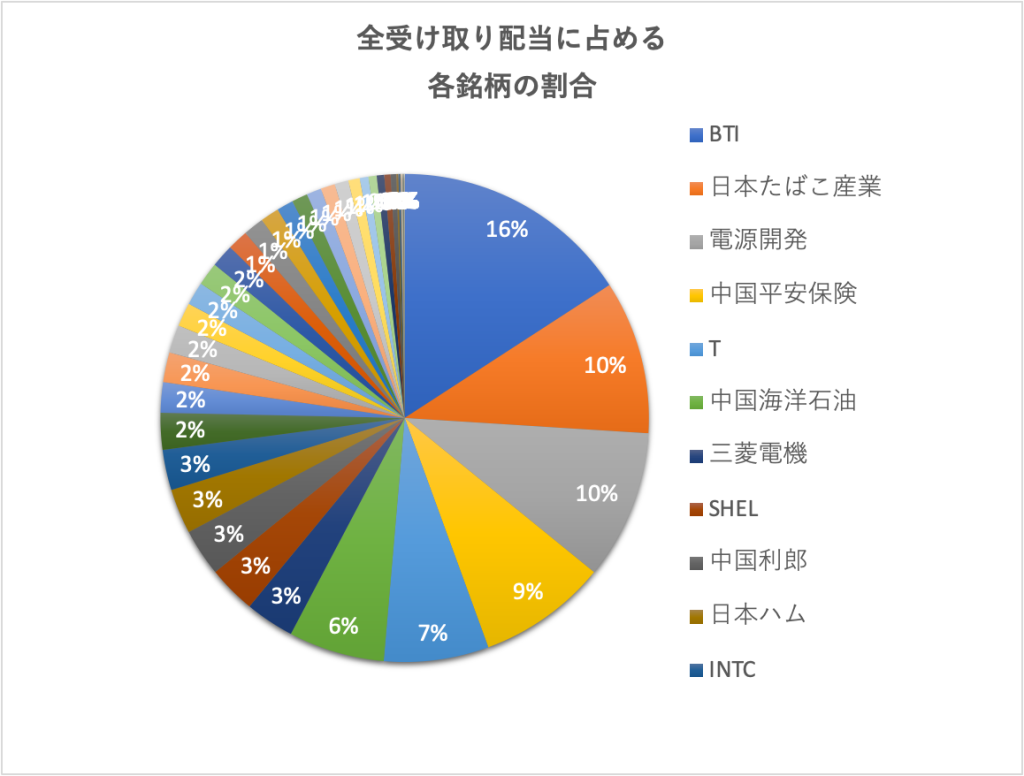

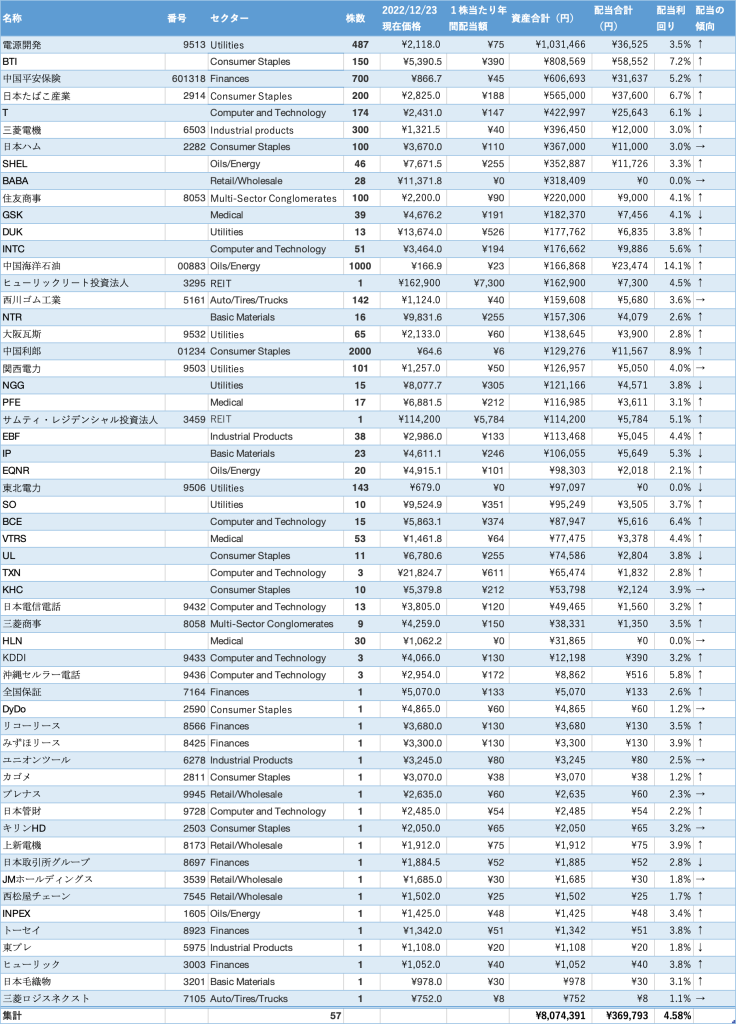

2022年12月時点で、株式の運用資産額としては809万円、昨年から100万円ほど増加しました。買い付け金額は減らしています。今年は4年目なので、1000万円の目標まで後200万円を切りました。税引き前配当は36万円、月3万円になり、資産増加の助けとなっています。

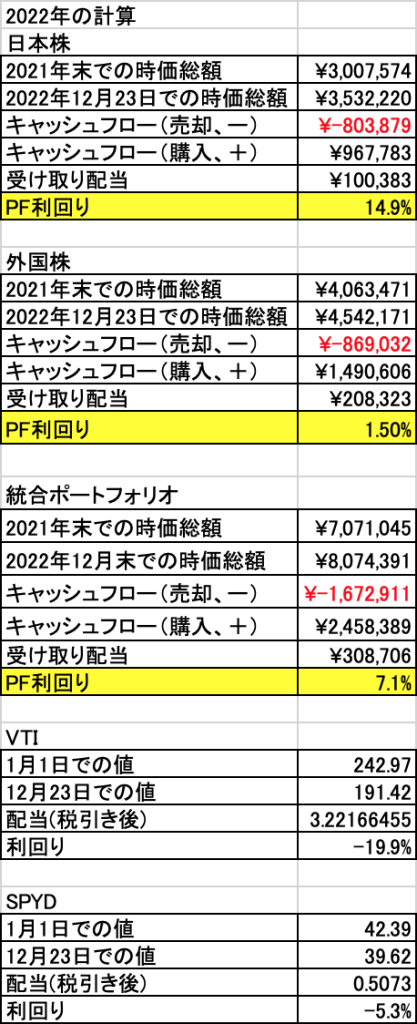

- 計算の前提となる為替

- 人民元円 18.99

- ドル円 132.77

- 香港ドル円 17.01

パフォーマンス評価

今年も単純ディーツ法で計算をしています。4年目にしてベンチマークの指数S&P500を上回る成績を出すことができました。為替分15%を考慮したとしても高い利回りを維持します。なお、昨年はS&P500の空売りをしていますが、これは含まれていません。

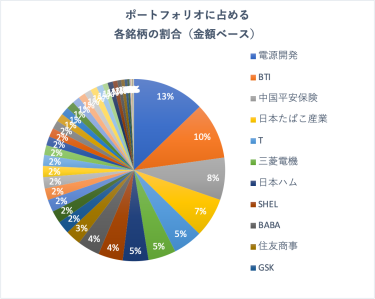

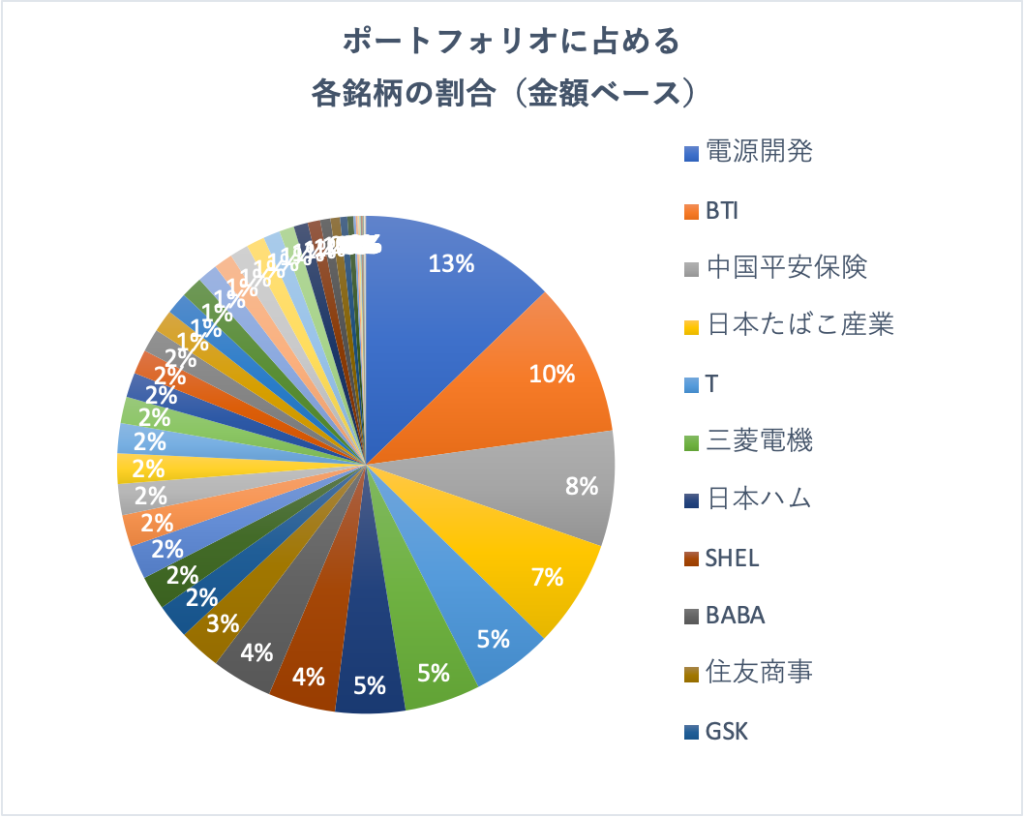

ポートフォリオ

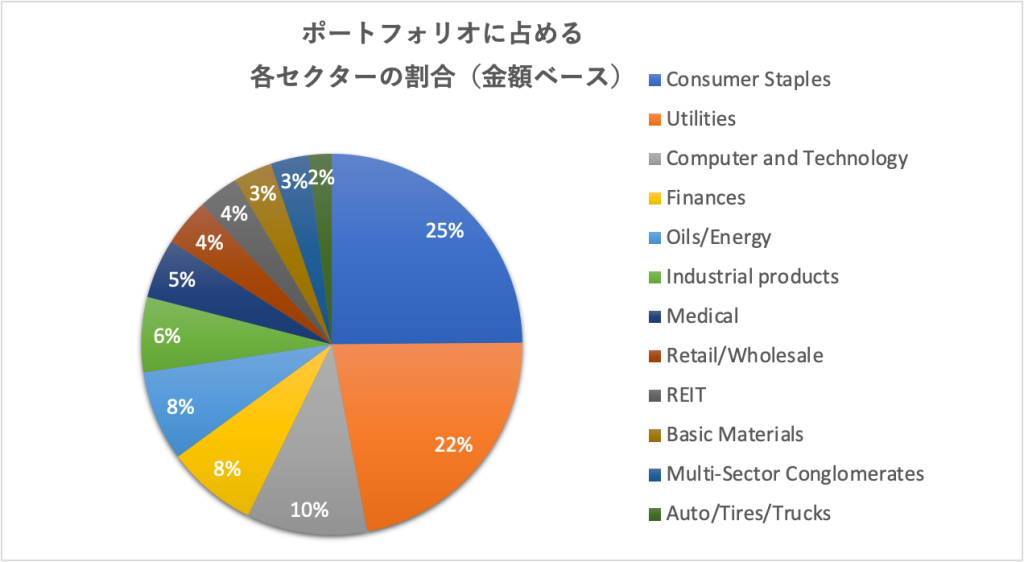

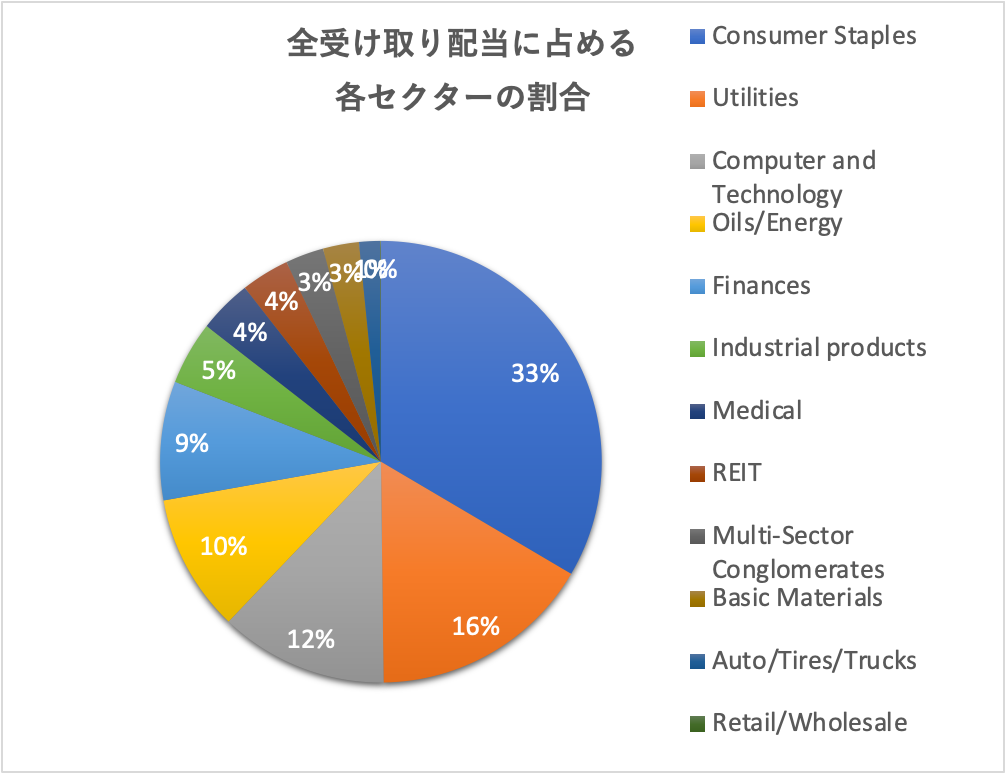

今回から外国株と日本株のセクターを統合し、より全体を俯瞰して見られるようにしました。2022年のポートフォリオは、防御的性格の一般消費財と公共株に重心を移し、下落に強い構成に切り替えています。

各銘柄はこんな感じです。

- 電源開発(公共・電力)・・・市場電力価格上昇トレンドはしばらく変わらず、円高とエネルギー価格の下落が追い風

- BTI、日本たばこ産業(一般消費財)・・・景気に左右されにくく、値上げにより収益改善

- 中国平安保険(金融・保険)・・・損切りせずそのまま握っている、中国のコロナ政策の方針転換で、売るべきでないと判断

- T(情報通信)・・・相対的に堅調な財務状態

- 三菱電機(情報通信・電機)・・・品質関連の不祥事が足を引っ張るも、ビジネスとしては電力関連とパワエレ需要が今後も安定すると予想

- 日本ハム(一般消費財・食品)・・・円高が追い風、景気に左右されにくい食品

まとめ

昨年掲げた方針を振り返ってみます。概ねよくできています。

- BTIまたはTを主軸に配当を増やす。それぞれ月ごとに資金を投じ、5~12株を目安に買い付け続ける→防御的性格を持つ銘柄を買い、配当はある程度増加

- 1.の銘柄の他にGlobal Bubble Status Reportの第3象限にある割安株に集中する→レポートは更新されなくなっているが、P/E ratioおよびP/B ratio、グレアムのMix指数を物差しとして割安株に集中できている

- 中国株の割合を徐々に増やす。目標銘柄数は7以内でセクター分散、国営非国営を問わない→対象を絞り中国銘柄は3で投資中

- 統合ポートフォリオの配当利回りを税引き後3.5%程度に維持→国内課税分税引後3.65%

昨年の著名投資家のチャーリー・マンガーの言葉を再掲します。今年は無闇に株を買って株式の割合を増やすことをやめ、慎重にポートフォリオの再編を実施していました。

- 株を売らない忍耐

- 株を買わない忍耐

これにより、今年は指数をアウトパフォームできたのではないかと考えています。

現在の状況をおおざっぱでありますがPEST分析によって整理します。

- Political(政治的要因)

- 欧州のロシアとウクライナの軍事衝突は未だ続いており、ベトナム戦争を彷彿とさせる長期化の様相。これにより天然ガス・石油資源の供給懸念が続く

- OPEC+は原油価格を下げないため減産を継続

- アジアでは中国がゼロコロナ政策を緩和、米国は中国に対する締め付けを強化、デカップリングが進む。

- 上記要因によってBRICsは結束を強化、NATO陣営のように米国一強ではなく番頭制のような形であり、世界の多極化

- Economical(経済的要因)

- IMFの見通しでは2023年は世界の3割がリセッション入りする

- 暖冬により天然ガスの価格は急落し軍事衝突当初のレベル

- 中国がゼロコロナ政策をやめたことにより人流が活性化、短期的な混乱はアリそうであるが長期的には日本のように回復か

- 米国はリセッションに入った:マイケル・バーリ。

- 米国債10y-2y金利は逆転したままである

- 先進国で唯一緩和を継続していた日本は事実上の利上げを実施

- 半導体周辺はシュリンク

- インフレは継続

- Society(社会的要因)

- 中国が政策転換したことで、コロナ禍により制限された国を跨ぐ人流はコロナ前までとはいかないまでも回復する

- インドが中国を抜いて人口世界一になるとの推計:国連

- 人口増加率は世界的に減少し、人手不足が続く

- Technology(技術的要因)

- AIおよびメタバース関連のブームは下火に

- 半導体メーカーの設備投資は続いているが、半導体需要のシュリンクから設備投資を抑える動きが一部見られる

- 核融合関連技術は少しずつ進展

- 化石燃料からの脱却の動きは続く、特に欧州で天然ガスを使用しない電気式空調への切り替えが進む

世界経済としては好転する要素が少なく、景気後退に陥る。なので株価としては全体的に下がるので、好機となる可能性がある。と考えます。これを踏まえ今年の方針は以下のようにします。

- 為替、商品、株式、債券の相対関係を監視(商品全体が下がり始めたら世界的景気後退が発生すると考えられる)

- 月ごとの定期買い付けは実施する

- 下落圧力に備えるため、今年もS&P指数の空売りを防御的に活用する。

- 前半は公共、一般消費財、中国株に集中し、後半に下がりきるであろう情報通信関連を調査

- 引き続き、割安となる株の運用を継続