こんにちわ。はりきちです。Pythonをいじって市場間分析のためのグラフを作成をするプログラムを書きました。これによって株式、債券、商品(コモディティ)、不動産の相互関係に対して、雰囲気でやってきた判断を機械的にできるようになりました。

市場間分析って何?

市場間分析とは、株式、債券、商品(コモディティ)、為替、不動産などの異なるアセットクラスを比較することで、それらの相対関係を明らかにし、市場の状況を分析します。

今回はジョン・J・マーフィーが著書「市場間分析入門」で紹介しているレラティブストレングス分析と呼ばれる手法をプログラムによって自動に行えるようにしました。

レラティブストレングス分析

レラティブストレングスは大雑多に日本語に訳すと「相対力」となります。「相対」とついているように、あるアセットクラスを2つ選び、そのペアを比較するわけです。例えば、株式市場に対して債券市場が強い場合は、市場参加者がよりリスクの低いアセットクラスを好んでいると判断できます。具体的には以下のような手順を使って、それぞれのアセットクラスのレシオを計算します。

- 株式と債券の時系列データを入手

- 各時刻ごとに株式/債券(または債券/株式)を計算

- 2で得られた数値を時系列でプロット

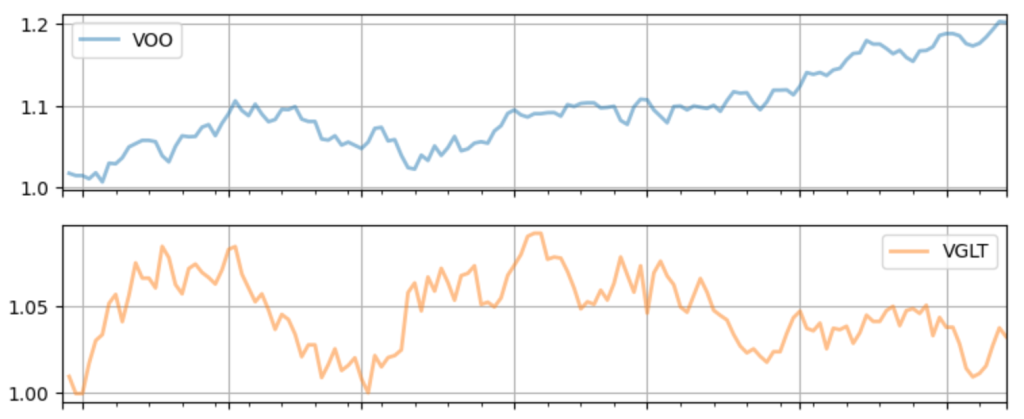

これを、Vanguard社の2つのファンド、VOO(S&P500インデックスETF)とVGLT(米国政府長期債券ETF)に対して実行してみます。2つの時系列は次のようになります。

次に、上の2つデータの相対力を計算します。ここではVGLT/VOOを計算してグラフにしてみます。

このデータを見ると、グラフの後半では右肩下がりとなっているのでVOO:株式市場の方がVGLT:債券市場のよりも活況であると考えることができます。リスクオフの状態というわけですね。

株式、債券、商品の関係

ジョン・J・マーフィーが市場間分析入門で説明している通り、基本的には見出しの4つのアセットクラスに対して次のような関係があります。

- ドルと商品は逆方向へ動く

- 債券と商品も逆方向へ動く

- 株式と債券は通常は同方向へ動く

- 株式と債券と商品は景気循環に合わせて循環する

- 景気拡大初期は株式や債券が有利、後半は商品が有利(インフレを石油や金などでヘッジ)

- 景気拡大末期には債券、株式、商品の順に天井、底をつける

- 好景気は株式、不景気は債券が買われる

- デフレ期は債券は上昇するが、株式は下降する

- ドル高は債券(米国)と株式の上昇となる

- ドル安は多国籍企業の上昇となる

- .etc

このような関係があるので、4つのアセットクラスのレラティブストレングスを観察することで、景気循環=ローテーションを判断できるようになります。

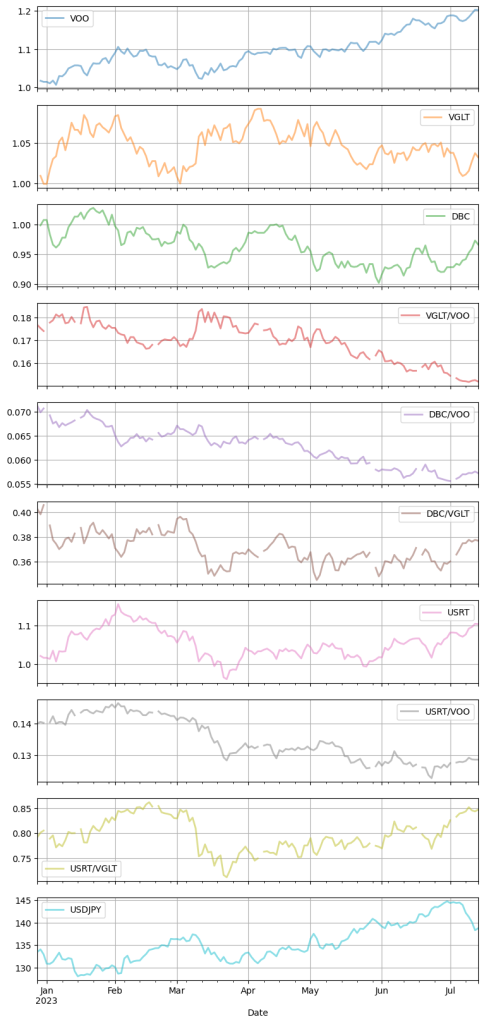

2023年7月のレラティブストレングス

実際に今月の状況をPythonプログラムで計算して出力したのが下の図です。この例では、上記3つに不動産を加えた次の4つ銘柄と為替を使っています。

- VOO:VanguardのS&P500ETF

- VGLT:Vanguardの米国政府長期債券ETF

- DBC :InvescoのコモディティIndexトラッキングファンド

- USRT:iShares コア米国 REIT ETF

- ドル円

最初の3つはVOO、VGLT、DBCの変化率グラフそのまま、次の6つは先の3つのレシオを計算したもの、最後はドル円のグラフです。2022年末から2023年7月の期間を取っています。

ざっくりと見ていきます。本年1月から7月かけてドル高円安でした。この間、例として株式(VOO)に対して債券(VGLT)を考えていくと、その相対レシオVGLT/VOOが低下していますね。株式(VOO)が相対的に強いことがわかります。7月以降のドル安円高に入ると商品(DBC)が上昇しました。不動産(USRT)と債券(VGLT)を比較すると、不動産(USRT)の方がマシに見えますね。債券(VGLT)は米国の金利引き上げにかかわらず、株式(VOO)に対してそこまで奮っていないと言えます。

まとめ

先のグラフと、皆さんの相場観は一致していたでしょうか。レラティブストレングス分析によって景気循環を判断することで、投資のタイミングを測ることも可能となります。この手法を応用すれば、株式の各セクター(公共、消費財、金融など)のレラティブストレングスをも定量的に分析可能でありますので、株式投資にとって良いツールとなります。今後も定期的に見ていきたいですね。