こんばんわ。はりきちです。今年に入り、荒れていた相場は一旦落ち着きを取り戻した様に見えます。買いたいと思っていた銘柄が軒並み上がっていて出遅れた感じがします。そんな中、Financial Crisis Observatory のGlobal Bubble Status Reportを読みました。なかなか面白いことが書いてあります。

グリーンフレーション

レポートの中で、”グリーンフレーション:Greenflation”という単語がありました。早速ググってみると、日本経済研究センターの岩田一政氏の記事がありましたので、そこの説明を見てみます。

欧州では、グリーン・エコノミーへの転換の遅れと化石燃料、とりわけ天然ガスの供給不足から、エネルギー価格が急上昇する「グリーンフレーション」が発生している。

グリーンフレーションと移行リスク https://www.jcer.or.jp/j-column/column-iwata/20211223-14.html

脱炭素化と天然ガスの供給問題がエネルギー価格の上昇を引き起こすことをグリーンフレーションとしているようですね。コモディティーは25年周期のスーパーサイクルが存在し、2008年がピーク、2020年4月がボトムであり、2021年は上昇に至ったとあります。このスーパーサイクルは頭に入れておきたいところです。ただ、記事中に原油価格上昇を抑えるには「デジタル・グリーン・エコノミー」への転換が不可欠と述べられていますが、なぜそうなるのかは書かれていません。

以前、過去記事で下のエネルギーのトリレンマについて触れましたが、現在のインフレ状況はまさにこのトリレンマの帰結と言ってもいいと考えています。

- エネルギーの高信頼性

- エネルギーの低コスト化

- エネルギーの環境負荷低減

新興国の3大リスク

下記の3点の新興国経済のリスクがあると述べられています。

- 中国の不動産業界の減速:政府の景気刺激策の実施、不動産業界の再編が起こると予想、ただし”3つの圧力(需要の減退、供給不安、期待の減少)”にどう対処していくか。

- 中東と北アフリカ(MENA)の経済危機:コモディティ価格と不安定な政治、継続的な地域紛争、軍事介入、行き詰まり停滞した経済、腐敗した政府などの組み合わせで、COVID-19パンデミックと同様に MENA諸国の経済的健全性を悪化させ、いくつかの中東の国で通貨危機を発生させた。

- 発展途上国へのワクチン摂取の欠如:67か国の低収入国の国民90%にワクチンの機会がなく、COVID-19の新型株を生み出す温床となっている。実際、デルタとオミクロン株はインドおよび南アフリカで発生。

中国のことはすでに知られていますが、後ろの2つは少なくともTwitter上では触れられることがないので、盲点になりそうです。また、Outlookの最後に面白い記述がありました。

In 2021, investing was easy since you only needed to manage your portfolio based on the Federal Reserve’s balance sheet. However, in 2022, investing will be very hard since you have to manage your portfolio based on the Federal Reserve’s balance sheet.

The FCO Cockpit Global Bubble Status Report January 2022

2021年はFRBのバランスシートをもとにポートフォリオを管理すれば良かったので投資は簡単だった、一方2022年はFRBのバランスシートをもとにポートフォリオを管理しなければならないので投資は非常に難しいと。さらにいかに続きます。

In other words, we will be very surprised that the prices of all asset classes do not go up if the Fed Reserve “prints” more, on top of the 4 trillion dollars over the past 20 months, and we will also be not surprised to see the market go down if the “printed money” is taken back by the Federal Reserve in 2022.

The FCO Cockpit Global Bubble Status Report January 2022

もし過去20ヶ月間の4兆ドルに加えてFRBがさらに「ドルを印刷」したら、すべての資産クラスの価格が上昇しないことに非常に驚き、「印刷されたドル」を回収し市場が下落しても驚かないと。私はこの前の部分が理解できないのですが。インフレ抑制の利上げをするからですかね。皆さんはどう考えますか?

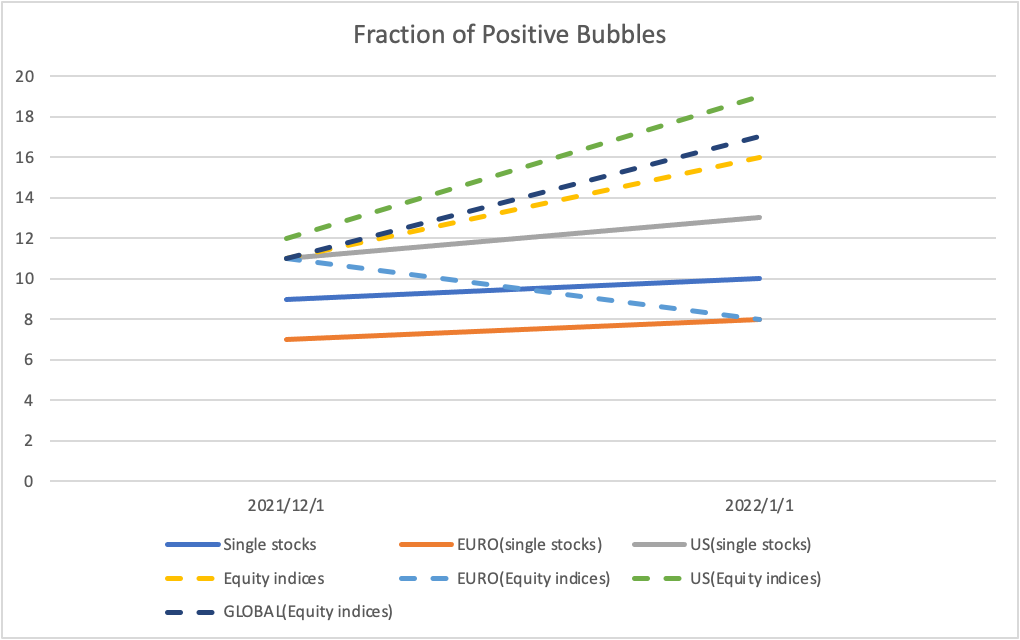

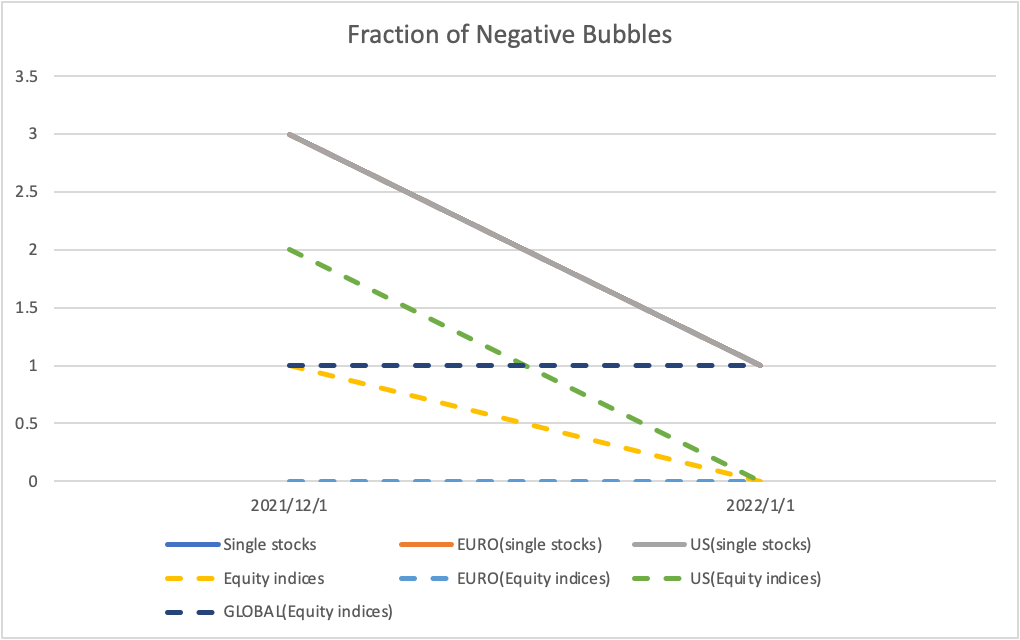

各種資産クラスの動向

株とインデックスの状況です。昨年12月から変わり、年を跨いでから、米国市場についてはポジティブバブル成分が増えています。反対に欧州市場は弱いですね。もし買いを入れるなら欧州株の中で良いものを狙っていきたいですね。

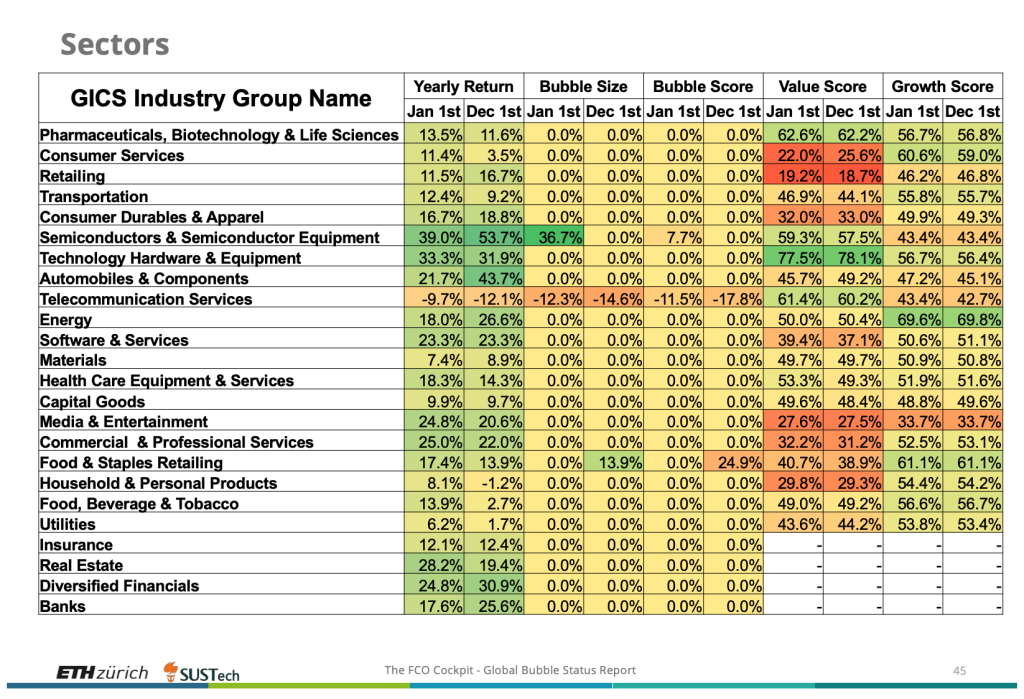

セクター別の動向

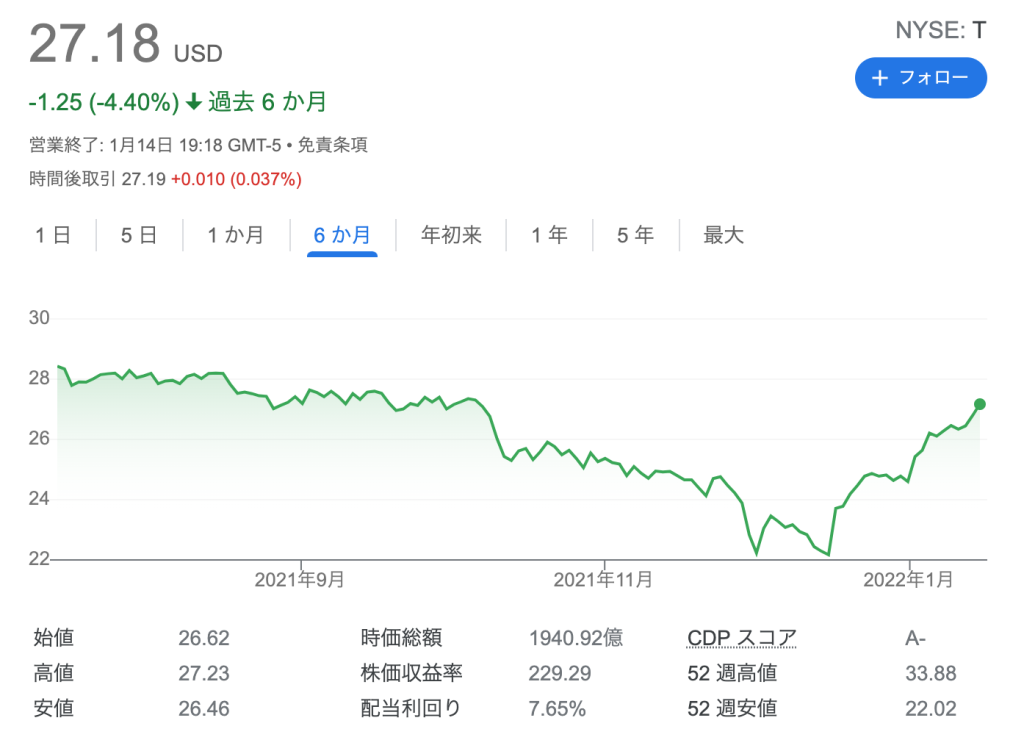

セミコンのポジティブバブル傾向は続いているようです。一方で通信関連は引き続きネガティブバブルの傾向であります。この記事執筆現在では、例えばTやVZについては反転、値を戻しています。通信株は安定して配当を出しているので、増やしていきたいところです。Tはスピンオフの懸念があり敬遠している方をよく見ますが、経営陣はむしろ増やしているようなので、あまり心配はしてないです。

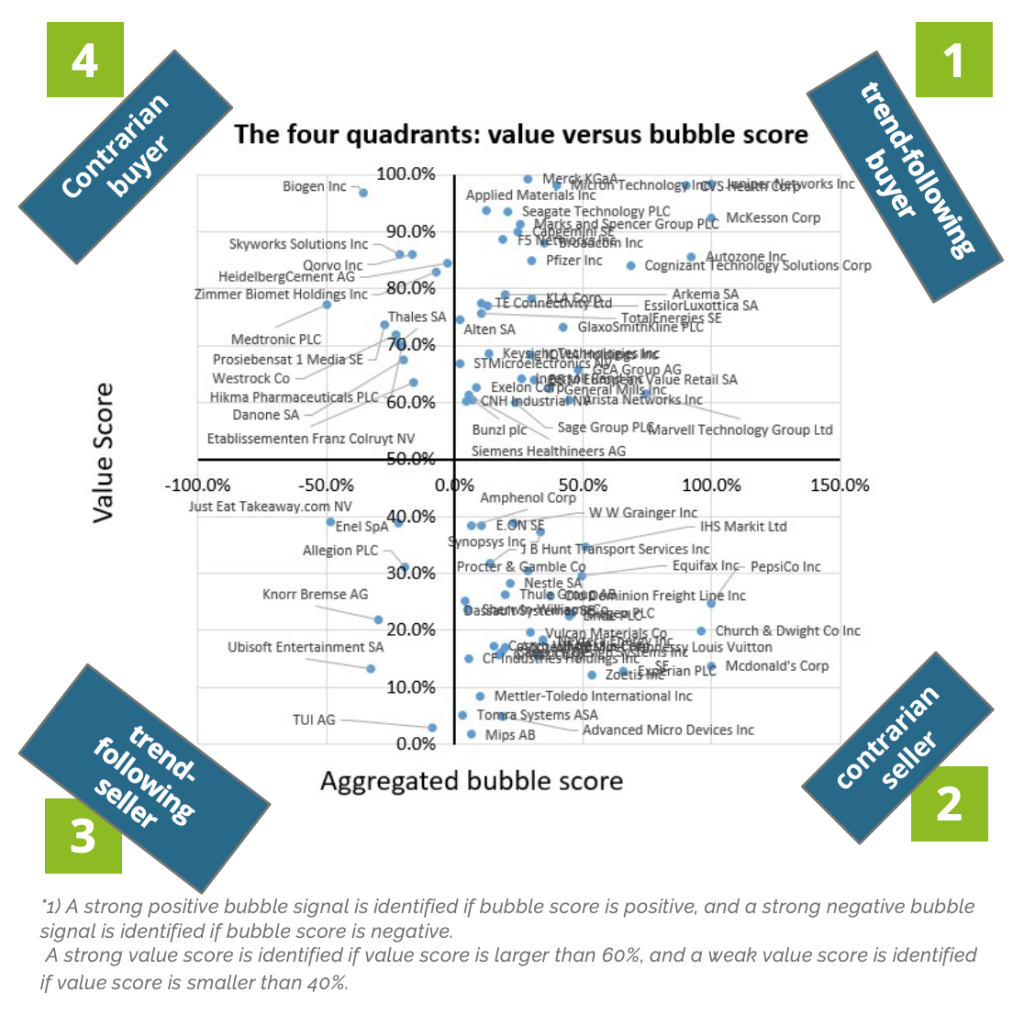

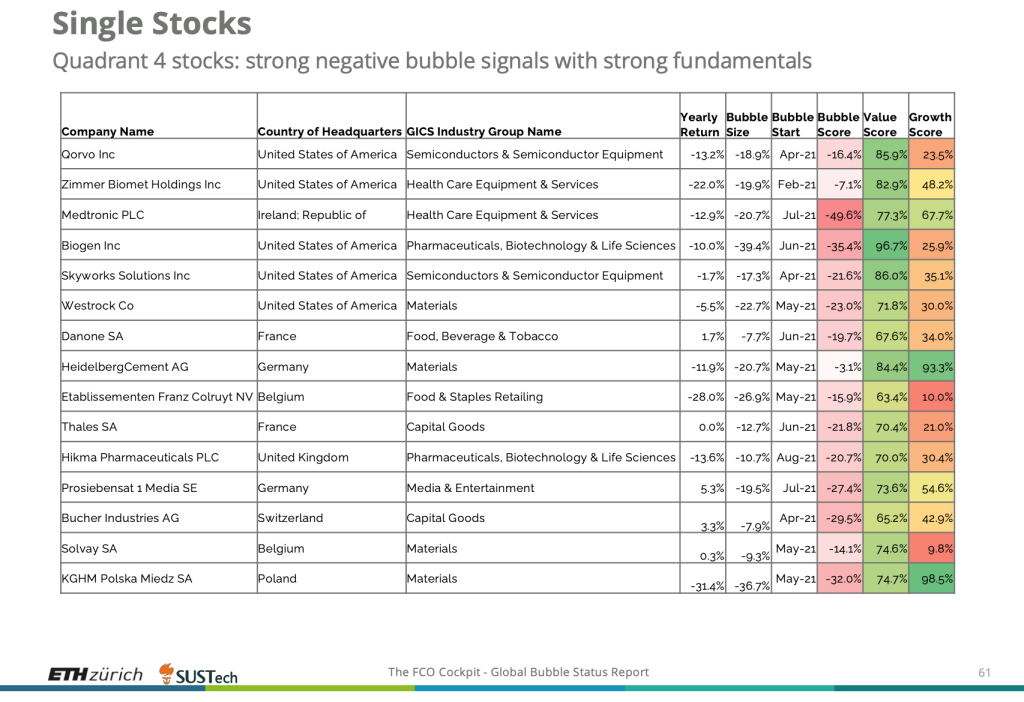

個別株の動向

先月とは変わって、右側(バブル傾向)の銘柄が増えてきているようにも見えますね。はりきちとしては左上のネガティブバブルかつ強ファンダメンタルの銘柄に興味があるので、それ以外は眺めるだけです。その中でも気になっているのはWestrock(WRK)ですね。ダンボールの大手です。はりきちの保有しているInternational Paper (IP):紙パルプ大手にも関係します。

まとめ

- グリーンフレーションの傾向は続く

- 新興国のリスクに注意

- バブル基調戻る

しばらくは慎重姿勢を続けようと思います。